×

공유하기

올해 떠안은 적자만 2000억 넘어…1년 새 43.9%↑

정부 소극적 대처 속 국내 소비자 보험료 유출 심화

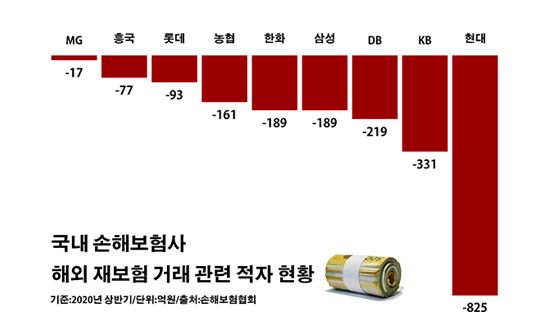

국내 손해보험사 해외 재보험 거래 관련 적자 현황.ⓒ데일리안 부광우 기자

국내 손해보험사 해외 재보험 거래 관련 적자 현황.ⓒ데일리안 부광우 기자

#얼마 전 한 손해보험사 상품 개발 부서는 미처 생각지 못한 재보험 문제로 골머리를 앓아야 했다. 고객이 일상생활 속에서 체감할 수 있는 상품을 만들어 보라는 특명에 품질보증(A/S) 기간이 끝난 가전제품의 수리비용을 보상해주는 연장보증보험을 기획했는데, 리스크가 검증되지 않은 특수 상품이라는 이유로 국내에서는 재보험 가입을 받아주는 곳이 없었던 것. 위험 분산을 위해 재보험이 꼭 필요했던 해당 손보사 개발팀은 결국 해외로 눈을 돌릴 수밖에 없었다. 국내에서 재보험을 들 수 있었으면 빠져나가지 않아도 됐을 고객의 보험료가 어쩔 수 없이 해외로 유출된 셈이다.

우리나라 토종 손해보험사들이 글로벌 재보험사들과의 거래에서 떠안은 적자가 올해 들어 벌써 2000억원을 넘어선 것으로 나타났다. 재보험은 불의의 대형사고 등으로 특정 보험사가 과도한 부담을 짊어지지 않도록 위험을 분산하기 위해 운영되는 상품으로, 아직 국내 시장의 역량이 미약한 탓에 국외로 빠져나가는 돈이 계속 불어나는 실정이다. 이로 인해 국내 소비자들이 낸 보험료가 알게 모르게 해외로 흘러 나가는 경향이 짙어지면서 우리도 하루 빨리 자체적인 재보험 역량을 키워야 한다는 지적이 나오는 가운데, 정부의 소극적인 대처에 대한 아쉬움의 목소리도 흘러나온다.

18일 손해보험협회에 따르면 외국계를 제외한 국내 10대 손보사들이 올해 상반기 해외 재보험사와의 출·수재 과정에서 기록한 적자는 총 2099억원으로 집계됐다. 이는 전년 동기(1459억원)보다 43.9%(641억원) 늘어난 적자폭이다.

재보험은 보험사나 재보험사가 보험 계약의 책임 전부 또는 일부를 위험 관리 목적으로 다른 보험사나 재보험사에 넘기고 것으로, 이른바 보험사를 위한 보험이라 불린다. 다른 보험사에게 책임을 넘기고 돈을 내는 출재 계약과, 반대로 다른 보험사로부터 책임을 받고 돈을 받는 수재 계약으로 나뉜다.

손보사별로 보면 정도에 차이는 있었지만 상황은 대부분 마찬가지였다. 우선 현대해상의 재보험 관련 적자 금액이 825억원으로 최대를 기록했다. 또 KB손해보험과 DB손해보험의 해당 적자 규모가 각각 331억원과 219억원으로 큰 편이었다. 이밖에 손보사들의 해외 재보험 적자 규모는 ▲삼성화재 189억원 ▲한화손해보험 189억원 ▲NH농협손해보험 161억원 ▲롯데손해보험 93억원 ▲흥국화재 77억원 ▲MG손해보험 17억원 등 순이었다. 메리츠화재만 2억원의 이익을 내며 유일한 흑자를 나타냈다.

해외 재보험 계약을 둘러싼 손보업계의 수지 타산은 점점 더 나빠져만 가고 있다. 국내 손보사들이 글로벌 재보험 시장에서 벌어들이는 돈도 늘고는 있지만, 이보다 빠져나가는 비용이 더욱 빠르게 불어나고 있어서다. 실제로 조사 대상 손보사들이 해외 재보험사에게 지불한 출재 금액은 2147억원에서 3008억원으로 40.1%(860억원)나 증가했다. 반면 국외 재보험 수재를 통해 받은 보험료는 689억원에서 909억원으로 31.9%(220억원) 늘어나는데 그쳤다.

이 같은 손해에도 불구하고 토종 손보사들로서는 해외 재보험에 계속 의지할 수밖에 없는 상황이다. 우선 국내 재보험 시장의 덩치 자체가 손보업계의 재보험 수요를 모두 소화해줄 수 있을 만큼 충분치 않은 측면이 있다. 아울러 특정 보험 상품의 리스크에 대한 경험 자체가 없어 가입을 받아줄 수 없는 사례도 손보사들이 해외 재보험사를 노크하게 만드는 요인이 되고 있다.

문제는 이렇게 나가는 재보험료가 국내 보험 가입자들의 호주머니에서 나오는 돈이란 점이다. 큰 그림에서 봤을 때 국내 보험업계의 미래 가치가 재보험이라는 루트를 통해 계속 밖으로 유출되고 있는 셈이다. 장기적으로 해외 재보험에 대한 의존을 줄여 나가야 한다는 지적이 이어지는 이유다.

이에 대한 가장 실질적인 해결책으로는 토종 손보사들의 적극적인 해외 재보험 시장 공략이 꼽힌다. 당장 국내 재보험의 파이를 키우기 어려운 만큼, 우리가 밖에서 벌어오는 재보험 수익을 늘려 적자를 메꿔 나가자는 전략이다.

하지만 아직은 갈 길이 먼 실정이다. 코리안리가 주요국 선진국을 넘어 중국과 중남미 등 신시장에 지점을 설립하며 보폭을 넓히고 있지만, 홀로 대세를 바꾸기엔 한계가 분명하다. 결국 반전을 이끌어 내기 위해서는 재보험 사업권을 가진 손보사들이 힘을 보태야 하는 상황이다. 이런 시도가 없었던 것은 아니다. 삼성화재와 현대해상 등 대형 손보사들은 수년 전부터 현지 점포 설립을 통한 해외 재보험 사업 강화에 주력해 왔다. 그러나 뚜렷한 성과를 냈다고 평가할 만한 사례는 찾기 힘든 현실이다.

이 때문에 보험업계에서는 금융당국의 전향적인 지원이 이뤄져야 한다는 조언이 나온다. 몇 년 전 금융감독원도 국내 재보험 구조의 왜곡을 인정하고, 손익구조 선진화를 지속 유도하겠다고 강조한 바 있다. 당시 금감원은 우량 해외 재보험 물건의 수재를 적극 지원하고, 계약 결정에 있어 종합적인 판단을 하는 언더라이팅 기능을 제고하겠다고 강조했지만, 지금도 이에 대한 구체적인 해결책은 내놓지 못하고 있다.

보험업계 관계자는 "한 때 금융당국이 글로벌 스탠다드에 걸 맞는 정교한 재보험 관리와 개선을 약속했지만, 여전히 국내 보험업계의 자본력이 부족하다는 진단만 반복하고 있다"며 "국내 보험사들의 해외 재보험 공략에 대한 정부의 정책적인 지원이 절실한 시점"이라고 말했다.