×

공유하기

1년 새 10조 가까이 늘며 75조 돌파…"고금리 대출 잡아라"

코로나 장기화로 여신 부실 위험 확대…충당금 부담에 '등골'

중소기업 대출 규모 상위 10개 보험사.ⓒ데일리안 부광우 기자

중소기업 대출 규모 상위 10개 보험사.ⓒ데일리안 부광우 기자

국내 보험사들이 중소기업을 상대로 내준 대출이 1년 새 10조원 가까이 불어나면서 75조원을 넘어선 것으로 나타났다. 심화하는 저금리 속에서 조금이라도 더 나은 수익을 거둘 수 있는 투자처를 찾으려는 보험업계의 이해와 동시에, 예기치 못한 신종 코로나바이러스 감염증(이하 코로나19) 사태 이후 돈을 빌리려는 중소기업들이 많아진 영향이 맞물린 결과로 풀이된다. 하지만 코로나19의 장기화로 여신 위험 관리에 들어가는 출혈이 커지면서, 이 같은 보험사들의 전략이 자칫 자충수로 전락할 수 있다는 지적이 나온다.

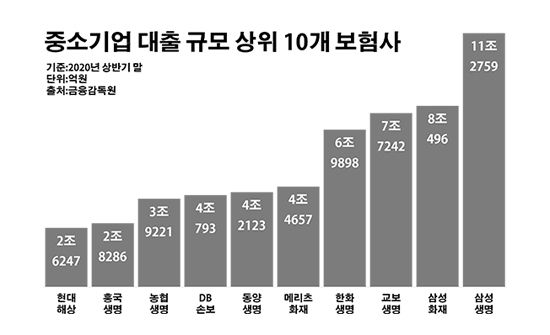

6일 금융감독원에 따르면 국내 39개 일반 생명·손해보험사들이 보유한 중소기업 대출 잔액은 올해 상반기 말 기준 75조2942억원으로 1년 전(65조7700억원)보다 14.5%(9조5241억원) 증가한 것으로 집계됐다.

보험사별로 보면 우선 삼성생명이 갖고 있는 중소기업 대출이 같은 기간 10조3429억원에서 11조2759억원으로 9.0%(9330억원) 증가하며 단연 최대를 기록했다. 그 다음으로 삼성화재의 중소기업 대출이 7조5489억원에서 6.6%(5007억원) 늘어난 8조496억원으로 뒤를 이었다.

삼성생명과 함께 생보 빅3로 불리는 교보생명과 한화생명은 더욱 빠르게 중소기업 대출을 확대했다. 교보생명은 6조7581억원에서 7조7242억원으로, 한화생명은 5조9371억원에서 6조9898억원으로 각각 14.3%(9661억원)와 17.7%(1조527억원)씩 해당 금액이 증가했다. 이밖에 메리츠화재(4조4657억원)·동양생명(4조2123억원)·DB손해보험(4조793억원)·NH농협생명(3조9221억원)·흥국생명(2조8286억원)·현대해상(2조6247억원) 등이 중소기업 대출 규모 상위 10개 보험사에 이름을 올렸다.

이처럼 보험업계의 중소기업 대출이 확장되고 있는 배경으로는 우선 돈을 빌려주는 금융사의 수익적 측면이 꼽힌다. 중소기업 고객들의 전반적인 신용도가 대기업에 비해 떨어지는 데다 은행이 아닌 제 2금융권을 노크하는 차주들인 만큼, 대출에 높은 금리를 매길 수 있어서다.

실제로 보험사들이 중소기업 대출을 통해 올리는 자산운용 수익률은 최소 3% 안팎부터 시작해, 경우에 따라 높게는 8%에 육박하고 있다. 반면 주요 보험사들의 주택담보대출 금리는 2%대에 머물고 있는 현실이다. 자산운용 차원에서 중소기업 대출이 보험사에게 훨씬 높은 수익률을 안겨주고 있다는 얘기다.

이런 와중 코로나19로 현실화 한 제로금리 시대는 보험사들의 발걸음을 재촉하는 요소로 작용했다. 금리가 떨어질수록 자산운용 수익률도 함께 낮아질 수밖에 없기 때문이다. 한국은행은 지난 3월 코로나19 여파가 본격 확대되자 경기 부양을 위해 기준금리를 1.25%에서 0.75%로 한 번에 0.50%포인트 인하하는 이른바 빅 컷을 단행했다. 우리나라의 기준금리가 0%대까지 떨어진 건 올해가 처음이다. 이어 한은이 5월에도 0.25%포인트의 추가 인하를 결정하면서 현재 기준금리는 0.50%로 역대 최저치를 다시 한 번 경신한 상태다.

아울러 코로나19가 몰고 온 경영난도 중소기업 대출의 몸집을 불리는데 한 몫을 하고 있다. 코로나19 이후 어려움을 겪는 중소기업들이 많아지면서, 이들의 추가 자금 수요가 은행을 넘어 보험사로까지 향하는 흐름이다. 여기에 어려움에 빠진 기업들을 금융사가 나 몰라라 해서는 안 된다는 금융당국의 압박까지 더해지면서, 중소기업 대출 증가에는 가속도가 붙는 모양새다.

문제는 중소기업 여신에 대한 부실 우려가 점점 커지고 있다는 점이다. 코로나19 국면이 생각보다 길어지면서 보험업계의 주름살은 더 깊어지는 분위기다. 상대적으로 여력이 취약한 소상공인과 자영업자들이 빚을 갚는데 한계를 느끼게 될 경우, 대출을 실행한 금융사도 그에 따른 악영향을 피할 수 없어서다.

실제로 이런 부담은 이미 현실로 다가오고 있다. 보험사들이 중소기업 대출 부실에 대비해 쌓고 있는 대손충당금과 준비금은 최근 1년 새 5099억원에서 6179억원으로 21.2%(1080억원) 급증했다. 같은 기간 보험업계의 중소기업 대출 증가율보다 훨씬 높은 수치다. 그 만큼 중소기업 대출에 잠재된 리스크가 커지고 있다는 판단이다.

가뜩이나 보험업계는 극도의 실적 부진에 직면해 있는 상황이다. 대손충당금과 준비금은 금융사의 순이익에 직접적인 마이너스 요인이다. 확대돼 가는 대출 위험에 보험사들의 부담이 한층 가중될 수밖에 없는 이유다.

보험연구원은 퇴직연금을 제외한 보험업계의 수입 보험료 성장률이 올해 4.2%에서 내년에는 1.7%까지 추락할 것으로 내다봤다. 특히 내년 생보업계의 성장률은 2.5% 증가에서 0.4% 감소로 전환하며 역성장의 늪에 빠질 것이란 전망이다. 손보업계의 수입 보험료 성장률은 올해 6.1%, 내년 4.0%로 예상했다.

보험업계 관계자는 "여신 건전성 관리를 위해 들어가는 금융사의 충당금 비용은 이제부터 본격적으로 확대돼 갈 것"이라며 "어떻게든 좀 더 많은 수익을 거두려 중소기업 대출을 늘린 보험사들로서는 이중고를 염려해야 하는 처지가 됐다"고 말했다.