×

공유하기

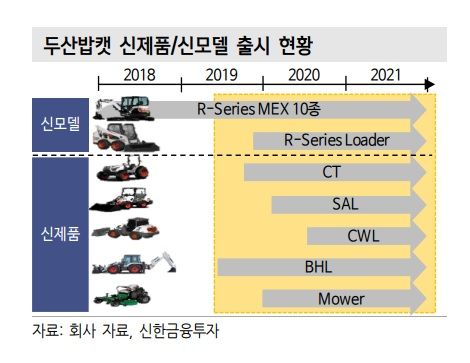

두산밥캣 신제품/신모델 출시 현황ⓒ신한금융투자

두산밥캣 신제품/신모델 출시 현황ⓒ신한금융투자

신한금융투자는 22일 두산밥캣에 대해 “신제품 매출 확대와 기존 제품 점유율 상승이 기대된다”면서 목표주가를 기존 4만1000원에서 4만3000원으로 상향 조정했다. 투자의견 ‘매수’도 유지했다.

황어연 연구원은 “10월 두산중공업이 보유한 지분 10.5%에 대한 오버행(물량출회) 우려가 해소됐다”며 “내년에는 미국 단독주택 시황 호황, 신제품 GME 매출 확대로 지속적인 밸류에이션 상승을 전망한다”고 밝혔다. 이와 함께 두산밥캣을 기계업종 내 최우선주로 제시했다.

황 연구원은 “내년 미국 주택 착공량은 올해 대비 7.1% 증가한 144만호로 성장이 예상된다”며 “소형 건설기계 판매량과 높은 상관관계가 있는 단독주택 착공량은 110.1만호로 올해 대비 18% 증가할 것으로 보인다”고 짚었다.

또 “지난해 이후 4개의 신제품을 출시했고 자체개발, M&A를 통해 지속적으로 제품군을 적극 확대할 계획”이라며 “제품군 확대로 신제품 매출 기여 증가, 기존 제품 점유율 상승이 예상된다”고 내다봤다.

이어 “신제품들은 기존 600여개의 딜러망을 활용해 판매되기 때문에 빠른 성장이 예상된다”면서 “농경·조경 신제품들의 기존 건설기계 제품들과의 패키지 판매로 기존에 취약했던 남부 시장 점유율 상승도 전망된다”고 덧붙였다.