×

공유하기

투자의견 '매수' 유지, 목표주가 36만원으로 상향

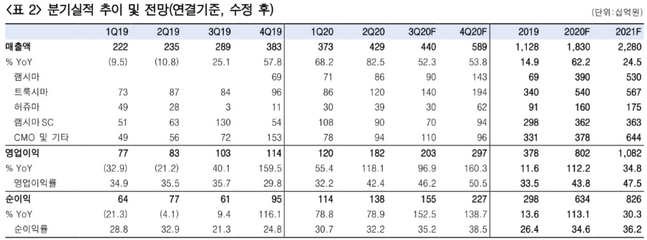

셀트리온 분기실적 추이 및 전망 ⓒ한국투자증권

셀트리온 분기실적 추이 및 전망 ⓒ한국투자증권

한국투자증권은 10일 셀트리온에 대해 상반기에 나타난 판매호조와 원가개선이 하반기에도 이어질 것으로 전망하면서 수익성 개선과 함께 장기 성장성 확보에 성공했다고 진단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 24만원에서 36만원으로 상향했다.

진홍국 한국투자증권 연구원은 "셀트리온은 올해 2분기 각각 전년 동기 대비 83%, 118%씩 증가한 4288억원의 매출액과 1818억원의 영업이익을 달성하며 컨센서스를 상회한 호실적을 거뒀다"며 "지난해 매출이 없던 램시마IV가 고객사 재고소진으로 올 1분기부터 다시 발생했고, 트룩시마, 램시마SC 등 전품목 매출이 고르게 성장했기 때문"이라고 설명했다.

이어 "매출원가율은 1분기 50%에서 2분기 44%로 떨어졌고, 판관비도 전년 대비 0.3% 감소하는 등 생산효율개선과 비용절감에 성공했다"고 덧붙였다.

진 연구원은 "트룩시마는 6월 미국에서 론칭 8개월만에 17%의 점유율을 달성하며 순항하는 중이고, 램시마SC는 지난 달 유럽에서 류마티스 관절염에 이어 염증성질환 적응증을 확대했다"며 "이처럼 하반기에도 계속될 고객사 재고축적에 따른 판매호조와 원가개선으로 올해 전체 영업익은 지난해 같은 기간 보다 112% 늘어난 8020억원으로 관측된다"고 분석했다.