×

공유하기

주택보유 과세 강화 추진, 다주택자 세율 인상

법인 주택, 종부세 기본공제 폐지···최고세율 적용

정부의 주택시장 안정을 위한 주택보유 과세 강화방안이 세법개정안에 담겨 추진된다.

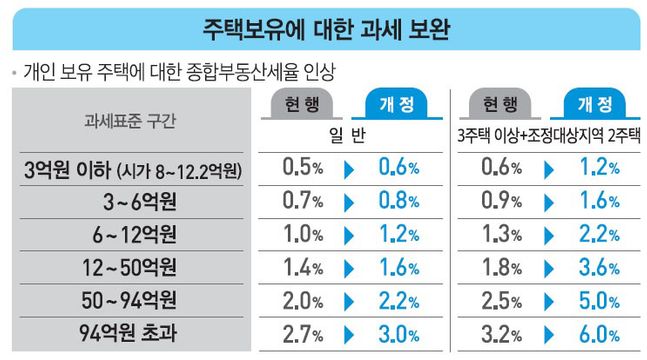

내년부터 종합부동산 세율은 과세표준 구간별로 지금보다 0.1%~0.3%p 인상되며, 3주택자 이상과 조정대상지역 내 2주택자는 0.6%~2.8%p까지 오른다. 최고 과세율은 과세표준 94억원을 초과하는 3주택 이상으로 현행 3.2%에서 6%까지 상향된다.

시가 20억원 1주택자가 속하는 과표구간인 3억~6억원의 종부세율은 0.7%에서 0.8%로, 시가 30억원 1주택자가 속하는 6억~12억원 과표구간의 종부세율은 1.0%에서 1.2%로 인상된다.

ⓒ기재부

ⓒ기재부

조정대상지역 2주택자 종부세 세부담은 200%에서 300%로 상한액이 인상된다.

60세 이상 1주택 고령보유자의 세액공제율은 구간별로 +10%p 인상되고 합산공제율(고령자+장기보유 공제율)의 한도도 최대 70%에서 80%로 상향된다. 60~65세는 20%, 65~70세는 30%, 70세 이상은 40% 공제율이 적용돼, 세 부담을 줄인다.

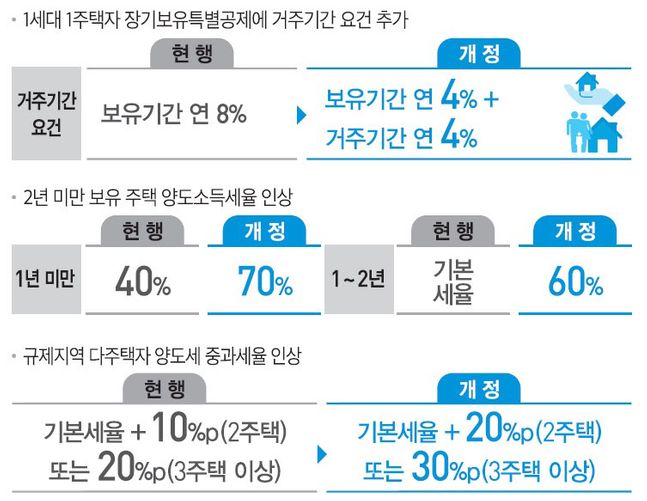

2년 미만의 단기 보유주택에 대한 양도소득세율이 인상되며, 다주택자에 대한 중과세율도 오른다.

양도소득세율은 2년 미만 보유주택(조합원입주권‧분양권 포함)일 때 1년 미만 보유는 40%에서 70%로, 1~2년 보유 때는 기본세율에서 60%로 대폭 인상된다.

조정대상지역 다주택자에 대한 양도소득세 중과세율도 10%p 인상된다.

ⓒ기재부

ⓒ기재부

1가구 1주택자(실거래가 9억원 초과)에 대한 장기보유특별공제율은 최대 80%(10년)를 유지하되, 적용요건에 거주기간 요건이 추가된다. 보유주택에 거주하는 실수요자를 중심으로 제도가 전환된다.

보유기간 연 8%의 공제율을 보유기간 4%와 거주기간 4%로 나눠 조정, 실제 거주하지 않고 보유만 한 집을 팔 때 양도소득세 공제율은 절반가량으로 줄어든다.

양도소득세제상 주택 수에 분양권도 포함된다. 1세대 1주택자, 조정대상지역 내 다주택자 등 양도소득세제상 주택 수를 계산할 때 조합원 입주권과 동일하게 주택분양권도 포함된다.

분양권 취득으로 일시적인 1세대 2주택(1주택+1분양권)에 해당하는 경우, 1주택 비과세 특례를 마련할 예정이다.

정부는 1세대 1주택 양도소득세 비과세와 다주택자 양도소득세 중과 등에 분양권을 주택 수에 포함하는 개정안과 관련해 “당초 개정 소득세법이 시행되는 시점에 보유중인 모든 분양권에 대해 적용키로 했었으나, 당정협의를 통해 법 시행 이후 새로 취득하는 분양권부터 적용키로 했다“고 전했다.

법인이 보유한 모든 주택에 대해서는 개인에 대한 종부세율 중 최고세율을 단일세율(3%, 6%)로 적용한다. 2주택 이하(조정대상지역 내 1주택 이하)는 3%, 3주택 이상(조정대상지역 내 2주택)은 6%가 적용된다.

아울러 법인 보유주택에 대한 종부세 기본공제(6억원, 1가구1주택 9억원)는 폐지된다. 신규 법인을 설립해 분산 보유 시 공제액이 무한대로 증가하는 점을 감안한 것이다.

예를 들면, 개인이 3주택을 보유했을 때 6억원이 공제된다면 법인 2곳을 설립해 3주택을 분산 보유할 때는 공제액이 21억원(개인 1주택 9억원+법인별 6억원)까지 늘어난다.

또 법인의 조정대상지역 내 신규 임대주택에 대한 종부세도 과세된다. 현재는 법인이 보유한 8년 장기 임대등록 주택(수도권 6억원, 비수도권 3억원)은 종부세 비과세 대상이다.

이에 따라 법인이 올해 6월 18일 이후 조정대상지역에 8년 장기 임대등록하는 주택의 경우 비과세에서 종부세 과세로 전환된다.

법인 보유의 주택 양도 시 부과되는 추가세율도 인상된다. 법인의 주택 양도차익에 대해 기본 법인세율(10~25%)에 더해 추가과세 되는 세율이 10%에서 20%로 오른다.

신규 법인의 장기 임대등록 주택과 조합원입주권, 분양권 등 법인 보유 권리에 대해서도 추가세율이 적용되며, 사원용 주택은 제외된다.