×

공유하기

투자의견 '매수' 유지, 목표죽 27만5000원 상향조정

ⓒKB증권

ⓒKB증권

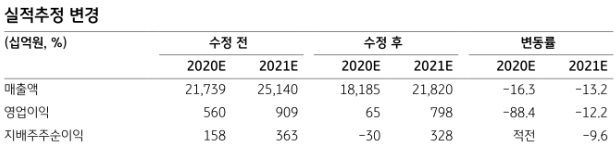

KB증권은 15일 현대중공업지주에 대해 올해 수익추정치 하향조정에도 불구하고 자기자본비용 변화로 목표주가를 높였다고 밝혔다. 투자의견은 '매수'를 유지하고, 목표주가는 27만5000원으로 상향조정했다.

정동익 KB증권 연구원은 "국제유가나 정제마진 하락 등을 반영해 2분기 실적 추정치가 낮아질 전망이지만 주가는 지난 3월 23일 저점 대비 45.8% 급등했다"며 "이러한 주가상승에도 불구하고 밸류에이션 측면에서 메리트는 유효하다"고 강조했다.

이어 "올해 주당 1만2000원의 현금배당이 예상되는데 이에 따른 배당수익률은 5.1%에 이를 것"이라고 예상했다.

KB증권은 현대중공업지주에 대해 1분기 영업손실과 국제유가 및 정제마진 하락, 2분기 중 진행된 정기보수의 영향 등을 반영해 현대오일뱅크의 2020년 연결영업이익 추정치를 기존 흑자 4125억원에서 적자 2292억원으로 하향조정했다.

정 연구원은 "현대오일뱅크의 2분기 연결영업이익이 흑자 250억원으로 예상되고, 하반기에도 흑자기조를 이어갈 것으로 예상되지만 1분기에 기록한 영업손실 5632억원을 모두 만회하기는 어려울 것"이라고 분석했다.