×

공유하기

7곳 은행 3일까지 대출 실행액 총 7079억원…소진율 7%에 그쳐

1차도 부진…“높은 금리·낮은 한도에 재난지원금 효과로 수요↓”

정부의 자금지원대책에 따라 시중은행들이 신종 코로나바이러스 감염증(코로나19)으로 어려움을 겪고 있는 소상공인에게 2차 긴급대출(일명 코로나 대출) 지원에 나섰지만 한도 소진율이 한자릿수에 머물고 있는 것으로 나타났다. ⓒ데일리안 이나영 기자

정부의 자금지원대책에 따라 시중은행들이 신종 코로나바이러스 감염증(코로나19)으로 어려움을 겪고 있는 소상공인에게 2차 긴급대출(일명 코로나 대출) 지원에 나섰지만 한도 소진율이 한자릿수에 머물고 있는 것으로 나타났다. ⓒ데일리안 이나영 기자

정부의 자금지원대책에 따라 시중은행들이 신종 코로나바이러스 감염증(코로나19)으로 어려움을 겪고 있는 소상공인에게 2차 긴급대출(일명 코로나 대출) 지원에 나섰지만 한도 소진율이 한자릿수에 머물고 있는 것으로 나타났다. 앞서 시행된 1차 코로나대출에 비해 상대적으로 금리는 높은 반면 한도는 낮아 대출수요가 크지 않는 것으로 분석된다.

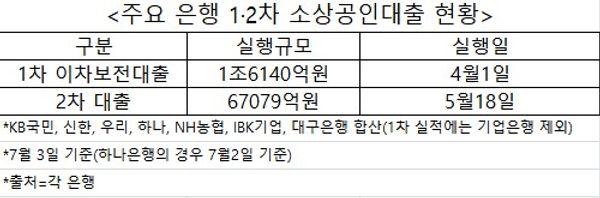

8일 금융권에 따르면 KB국민·신한·우리·하나·NH농협·IBK기업·대구은행 등 7곳 은행에서는 이달 3일까지 소상공인 2차 금융지원대출이 모두 7079억원 실행됐다. 2차 코로나대출 지원 규모가 10조원이라는 점을 고려하면 소진율이 7.0% 수준에 그친 셈이다.

은행연합회가 각 은행별 소진율을 빠르게 제공하기 위해 마감이 1주일 이내로 남은 경우 마감 예정일을 공시하고 있지만 7월 6일 기준으로 아직까지 마감예정일을 공시한 은행은 단 한 곳도 없다.

이들 은행은 지난 5월 18일부터 2차 코로나 대출 신청 접수를 받고 있다. 2차 긴급대출 프로그램은 소상공인 1인당 최대 1000만까지 대출 받을 수 있고, 만기는 5년(2년 거치, 3년 분할상환방식)이다.

대출금리는 연 3~4% 수준으로 신용등급에 따라 달라질 수 있다. 신용보증기금(신보)이 대출의 95%를 보증한다. 심사 업무는 은행에 위탁해 신보를 방문할 필요 없이 은행에서 대출과 보증을 한 번에 진행한다.

다만 현재 국세나 지방세를 체납 중이거나 기존 채무 연체 중인자, 그리고 1차 소상공인 대출(시중은행 이차보전·기업은행 초저금리·소상공인진흥공단 경영안정자금대출)을 이미 받은 사람은 2차 금융지원을 받을 수 없다.

2차 대출의 경우 금리가 1차(연 1.5%)때보다 높고 한도도 1000만원(1차는 3000만원)으로 축소돼 인기가 시들한 것으로 분석된다. 금리와 한도가 좋은 1차 대출의 잔액이 남아있는데다 은행의 신용대출 등을 통해 이미 대출을 받은 점도 요인으로 작용하고 있는 것으로 관측된다.

여기에다 재난지원금 효과로 소상공인들의 대출수요가 줄어든 점도 영향이 있어 보인다.

지난달 29일부터 부산, 경남, 광주, 전북, 제주은행 등 5개 지방은행에서도 소상공인 2차 금융지원 대출 취급에 나섰지만 소진 속도가 빨라지지는 않을 것으로 예상된다.

앞서 시행된 1차 대출 소진속도도 느린 편이다. KB국민·신한·우리·하나·NH농협은행 등 5대 시중은행에서 이달 3일까지 1조6149억원 소진됐다. 이들 은행에 할당된 금액이 2조5000억원인 점을 감안하면 64.5%를 소진한 셈이다.

시중은행 관계자는 “1차 대출의 여유분이 남아있는데다 재난지원금 효과로 대출수요가 줄어든 측면이 있다”며 “신용대출 등 은행의 대출상품을 통해 대출을 받은 사람들도 있어 덜 몰리고 있는 것으로 보인다”고 말했다. 이어 “코로나 대출 한도가 다 소진되려면 상당한 시간이 소요될 것”이라고 덧붙였다.