×

공유하기

투자의견 '매수', 목표주가 5만원

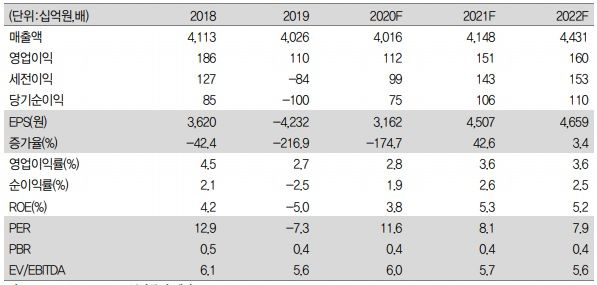

롯데하이마트 실적 추이. ⓒIBK투자증권

롯데하이마트 실적 추이. ⓒIBK투자증권

IBK투자증권은 24일 롯데하이마트에 대해 올 하반기에는 비대면 라이프 스타일에 대응하지만 오프라인 점포 운용과 판촉 전략에 대해서는 효율성을 극대화할 것으로 전망했다. 투자의견은 '매수'를 유지하고, 목표주가는 5만원을 제시했다.

안지영 IBK투자증권 연구원은 "올해 2분기 매출액과 영업이익은 전년동기대비 1.9%, 2.4% 상승한 1조913억원, 469억원을 기록할 것"이라며 "3월 오프라인 매장은 코로나19로 인한 트래픽 감소가 집중된 반면 2분기는 월별로 매출 회복이 가시적인 것으로 분석된다"고 진단했다.

이어 "6월부터는 대형 가전을 중심으로 대부분의 카테고리에서 수요 증가가 이어지고 있는데 코로나19의 2차 확산에 따른 가정 내 활동 영역 확대, 6월 초순부터 시작된 무더위로 약 40%의 역신장을 이어왔던 에어컨이 6월부터 성장세로 전환됐기 때문"이라고 덧붙였다.

안 연구원은 "하반기에도 비대면 라이프 스타일에 대응하며 성장 위주의 카테고리를 확대하지만, 오프라인 점포 운영과 판촉 전략에 대해서는 효율성을 극대화할 것"이라며 "1분기 대비 고마진의 대형가전 증가는 긍정적이지만 4월~5월까지 절대적인 매출 감소로 2분기 매출액은 2% 증가하고, 구체적인 매출총이익률 개선은 제한적일 것"이라고 강조했다.