×

공유하기

'리스크 방어막' 고정이하여신 커버리지비율 일제히 악화

충당금 부담 가중 불가피…저금리 심화 속 실적 '이중고'

국내 4대 은행 고정이하여신 커버리지비율 추이.ⓒ데일리안 부광우 기자

국내 4대 은행 고정이하여신 커버리지비율 추이.ⓒ데일리안 부광우 기자

국내 4대 시중은행들의 잠재적 여신 위험에 대한 대응 여력이 올해 들어 대부분 악화된 것으로 나타났다. 신종 코로나바이러스(이하 코로나19) 여파 속 부실채권이 1000억원 이상 불어난데 따른 악영향으로 풀이된다. 저금리 기조로 은행들의 행보에 가뜩이나 험로가 예상되는 가운데 코로나19 사태 장기화에 따른 여신 건전성 훼손이 또 다른 암초가 될 것이란 우려가 커지고 있다.

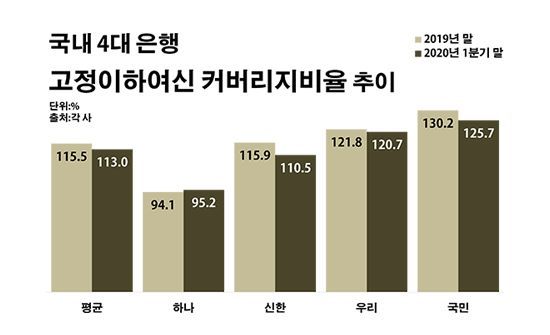

12일 금융감독원에 따르면 올해 1분기 말 신한·KB국민·우리·하나은행 등 국내 4개 은행들의 평균 고정이하여신(NPL) 커버리지비율은 113.0%로 지난해 말(115.5%)보다 2.5%포인트 하락한 것으로 집계됐다. NPL 커버리지비율은 금융사가 보유한 부실채권을 가리키는 고정이하여신 잔액과 비교해 충당금을 얼마나 적립하고 있는지 보여주는 지표다. 이 수치가 낮아질수록 금융사가 향후 잠재적인 부실에 대비할 수 있는 능력이 축소됐다는 뜻이다.

은행별로 보면 거의 모든 시중은행들의 여신 위험 대응 능력이 이전만 못해졌다. 신한은행의 NPL 커버리지비율은 같은 기간 115.9%에서 110.5%로 5.5%포인트나 하락했다. 우리은행 역시 121.8%에서 120.7%로, 국민은행도 130.2%에서 125.7%로 각각 1.1%포인트와 4.4%포인트씩 NPL 커버리지비율이 낮아졌다. 하나은행은 유일하게 NPL 커버리지비율이 94.1%에서 95.2%로 다소(1.0%포인트) 상승했지만, 홀로 100%에 미치지 못하며 최저를 기록했다.

이처럼 은행들의 여신을 둘러싼 리스크 방어력이 나빠진 이유는 그 만큼 부실채권이 많이 늘어서다. 부실채권이 확대되는 와중 은행들이 예전만큼 충분한 대비를 하지 못하고 있다는 얘기다.

실제로 조사 대상 은행들의 고정이하여신은 올해 1분기에만 4조1559억원에서 4조2707억원으로 2.8%(1148억원) 늘었다. 은행은 대출자산을 ▲정상 ▲요주의 ▲고정 ▲회수의문 ▲추정손실 등의 다섯 단계로 나누는데 이중 고정과 회수의문, 추정손실에 해당하는 고정이하여신을 통상 부실채권으로 분류한다.

은행별로는 우선 신한은행의 고정이하여신이 1조1358억원에서 1조2186억원으로 7.3%(828억원) 증가하며 최대를 나타냈다. 국민은행 역시 1조572억원에서 1조925억원으로, 우리은행도 9797억원에서 9985억원으로 각각 3.3%(353억원)와 1.9%(188억원)씩 고정이하여신이 늘었다. 하나은행의 고정이하여신만 9832억원에서 9611억원으로 2.2%(221억원) 줄었다.

이렇게 은행들의 여신 건전성이 악화된 배경에는 코로나19에 따른 악영향이 자리하고 있다. 예기치 못한 변수로 경기 불황의 골이 한층 깊어지면서, 빚을 갚는데 어려움을 겪는 차주들이 많아지고 있다는 얘기다.

문제는 이런 경향이 짙어질수록 은행들로서는 그 만큼 실적 악화 부담이 커질 수밖에 없다는 점이다. 은행들은 부실채권이 늘어난 만큼 충당금을 쌓아야 하는데, 이 같은 비용은 순이익을 갉아먹는 직접적인 요소이기 때문이다. 금융정보업체 에프엔가이드에 따르면 4대 시중은행을 계열사로 둔 금융그룹 네 곳의 올해 2분기 당기순이익은 총 3조3853억원으로 전년 동기(2조8972억원) 대비 14.4%(4881억원) 감소할 것으로 추정됐다.

더욱이 아직 코로나19의 경제적 여파가 다 드러나지 않은 시점부터 여신 리스크가 꿈틀거리고 있는 현실은 불안을 한층 키우는 대목이다. 코로나19가 기승을 부리기 시작한 것은 지난 3월이지만, 이로 인해 실물 경기에 직접적인 타격이 전해진 것은 4월부터다. 이를 반영한 2분기에는 지금보다 부실채권 증가세가 눈에 띄게 가팔라질 것으로 관측된다. 충당금 적립에 따른 은행들의 짐이 훨씬 더 무거워질 수 있다는 의미다.

안 그래도 은행들은 올해 제로금리 시대를 맞아 성적 추락이 불가피한 상황이었다. 예기치 못한 코로나19 사태로 기준금리가 갑작스레 0%대까지 곤두박질치면서다. 시장 금리 낮아질수록 은행 이익의 핵심인 이자마진은 축소가 불가피하다. 한국은행은 코로나19로 인한 경제적 타격과 금융권의 불안이 커지자 지난 3월 임시 금융통화위원회를 열고, 경기 부양을 위해 기준금리를 0.50%포인트 더 내린 0.75%로 운용하기로 했다. 우리나라의 기준금리가 1% 아래로 떨어진 것은 이번이 처음이다.

시중은행 관계자는 "저금리는 이미 지난해 하반기부터 예측 가능한 상수였다면 코로나19로 인한 충당금 이슈는 돌발 변수"라며 "국내 사정이 나아지더라도 대외 환경이 개선되지 않으면서 기업을 중심으로 부실채권이 확산될 경우 은행의 실적에도 상당한 악영향이 전이될 것"이라고 말했다.