×

공유하기

투자의견 '매수' 유지, 목표주가 1만7500원 제시

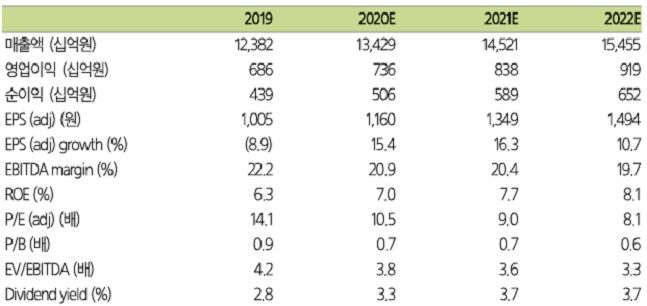

LG유플러스 실적추이 현황.ⓒ삼성증권

LG유플러스 실적추이 현황.ⓒ삼성증권

삼성증권은 20일 LG유플러스에 대해 선택과 집중 전략 및 영업효율화로 견조한 실적 흐름을 이어갈 것이라는 전망을 내놨다. 투자의견은 '매수'를 유지하고, 목표주가는 1만7500원을 제시했다. 상반기 업종의 최선호주(top pick)로 추천했다.

최민하 삼성증권 연구원은 "LG유플러스는 선택과 집중 전략 및 영업 효율화를 통해 상대적으로 견조한 실적 흐름을 이어갈 전망"이라며 "올해 하반기 들어서 매출 개선이 뚜렷해지고 비용 통제로 수익성을 방어할 것"이라고 예상했다.

이어 "올해부터 연결 계상되는 LG헬로비전은 영업 정상화, 기존 인프라를 활용한 시너지 등을 통해 연결이익 증가에 힘을 더할 것"이라고 덧붙였다.

최 연구원은 "코로나19로 다수의 업종 기업 추정치가 하향 조정되는 가운데 통신사는 산업 특성상 상대적으로 안정적인 실적을 보일 것"이라고 말했다.