×

공유하기

투자의견 '매수' 유지, 목표주가 23만원 하향

네이버 실적 추이ⓒ하이투자증권

네이버 실적 추이ⓒ하이투자증권

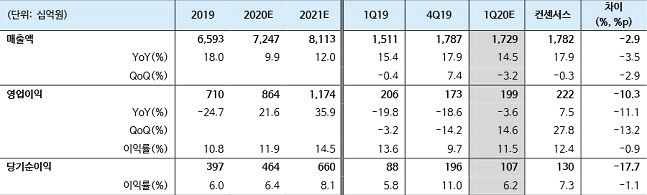

하이투자증권은 26일 네이버에 대해 1분기 실적이 당초 예상치보다 저조한 실적을 기록할 것이라고 전망했다. 투자의견은 '매수'를 유지하지만 목표주가를 23만원으로 내렸다.

김민정 하이투자증권 연구원은 "네이버의 1분기 예상 매출액은 전년동기대비 14.5% 성장한 1조7293억원을 기록하고, 영업이익은 전년대비 3.6% 하락한 1988억원으로 당초 예상치보다 저조한 실적을 기록할 것"이라고 전망했다.

이어 "1분기는 광고 비수기 시즌이자 코로나 영향으로 광고주들이 마케팅을 축소하면서 디스플레이 광고와 검색 광고 모두 타격을 받는 추세"라고 덧붙였다.

김 연구원은 "디스플레이 광고는 이커머스 업종의 광고비 비중이 높은데 언택트 소비로 인한 온라인 쇼핑 증가로 이커머스 업체들은 오히려 마케팅을 줄이는 상황이 발생한 것"이라며 "1분기 광고와 비즈니스 플랫폼 합산 매출액은 전년동기대비 8.1% 증가할 것으로 보이는데 지난해 대비 성장률은 둔화될 것으로 예상된다"고 말했다.