변동금리형 주담대 수요 증가…서민 부담 가중 우려

4대 은행, 변동금리 비중 51% 이상…고정보다 금리 저렴

미국과 한은 금리 인상땐 이자부담↑…"고정금리 확대될 듯"

금리상승기에 변동형 주택담보대출(주담대) 수요가 늘어나고 있는 것으로 나타났다. 시중금리가 급격히 오르면서 고정금리가 빠르게 올라 변동금리 간 금리 격차가 점차 벌어지자 고객들이 이자가 더 싼 변동금리를 택하고 있어서다. 다만 미국의 6월 금리인상이 기정사실화되고 있고 한국은행도 하반기 추가 인상에 나설 가능성이 있어 변동금리 대출자들의 이자 상환 부담이 커질 수 있다는 지적이다.

12일 한국은행과 금융권에 따르면 예금은행의 가계대출 중 시장연동금리(신규취급액 기준) 비중은 올 4월 말 현재 29.0%로 지난해 같은 기간(21.4%)보다 7.6%포인트 증가했다.

이 기간 고정금리 비중은 43.1%에서 23.2%로 19.9%포인트나 급감했다.

은행별로 보면 올 4월 말 기준 KB국민은행의 주담대 잔액 99조6533억원 중 변동금리 비중은 58조7955억원 정도다. 이는 지난해 말(58조1959억원)보다 5996억원 증가한 수준이다.

신한은행은 고정금리 대출비중이 45%수준이라는 점을 감안하면 37조2210억원은 금리 변동 영향을 받는 변동금리형으로 추정된다. 이렇게 되면 지난해 말(36조3809억원)보다 8401억원 늘어난 셈이다.

우리은행과 하나은행 역시 같은 기간 변동금리형 잔액이 4749억원, 3312억원 가량 뛰었을 것으로 보인다.

변동금리 비중 수치는 은행마다 전체 주담대 잔액 중 고정금리 대출과 변동금리 대출 비중을 따로 공개하지 않아 은행별 고정금리 대출비중(지난해 말 기준)을 통해 유추했다.

금융당국이 금리 인상기 이자부담 완화를 위해 고정금리 대출을 유도하고 나섰고 시중은행들도 고정금리와 변동금리 갭을 줄여 고정금리로 유도하기 위해 가산금리를 낮췄던 만큼 현재는 고정금리 대출 비중이 늘었을 것으로 예상된다.

변동금리 대출이 늘어나는 이유는 지난해 하반기 한국은행의 기준금리 인상 전후로 시중금리가 급격히 오르면서 고정금리가 빠르게 올라간 데 따른 것으로 풀이된다. 금리 인상 기조로 변동금리 인상이 우려되지만 고정금리가 더 높기 때문에 대출자들이 변동금리 대출을 선호하고 있는 것이다.

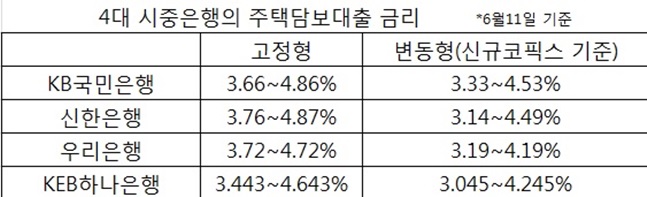

실제로 지난 11일 기준 KB국민은행의 주담대 고정(혼합)형 금리는 연 3.66~4.86%다. 이는 변동금리인 연 3.33~4.53%(신규코픽스 기준)에 비해 0.33%포인트나 높은 수준이다.

신한은행도 변동금리 연 3.14~4.49%에 비해 고정금리형(5년 단위 고정금리 재산정)이 3.76~4.87%로 0.38%포인트 높다. 우리은행과 KEB하나은행 역시 혼합형 금리와 변동금리 격차가 각각 0.53%포인트, 0.398%포인트 났다.

일각에서는 미국과 한은의 기준금리 인상이 예상돼 향후 시장금리가 급등하면 변동금리형 대출자들의 상환 부담이 커질 것을 우려하고 있다. 한은 측은 시장금리가 1%포인트 오르면 가계에서 추가로 부담해야 할 이자가 약 9조원 늘어날 것으로 추정하고 있다.

시중은행 관계자는 “고정금리가 변동금리에 비해 높다보니 금리 상승기를 감안한더라도 당장 이자 부담이 적은 변동금리를 선택하고 있다”며 “당국의 고정금리 확대 정책과 향후 미국과 한은의 추가 금리 인상이 맞물리면 고정금리 대출에 대한 수요가 확대될 것”이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

금리상승기에 변동형 주택담보대출(주담대) 수요가 늘어나고 있는 것으로 나타났다.ⓒ데일리안

금리상승기에 변동형 주택담보대출(주담대) 수요가 늘어나고 있는 것으로 나타났다.ⓒ데일리안