×

공유하기

투자의견 '매수', 목표주가 1만3000원 하향

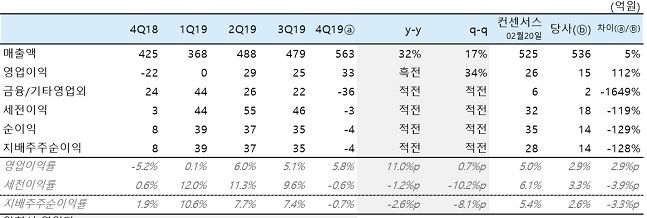

태광 실적 추이.ⓒ하이투자증권\

태광 실적 추이.ⓒ하이투자증권\

하이투자증권은 25일 태광에 대해 지난해 하반기 600억원 이상의 수주를 달성해 올해 상반기 탑라인은 견조할 것이라는 전망을 내놨다. 투자의견은 '매수'를 유지하지만 목표주가는 1만3000원으로 하향조정했다.

최광식 하이투자증권 연구원은 "앞서 4분기 매출액과 영업이익은 평균전망치를 상회하는 호실적을 냈지만 영업외에서는 재고자산 평가손실과 환손실이 각각 14억원, 23억원이 발생했다"고 밝혔다.

이어"일회성 제거 영업이익은 10.8%에 주목한다"며 "이러한 실적호조는 매출 증가로 인한 레버리지 효과 등 때문"이라고 덧붙였다.

그러면서 "올해 1분기가 조업일수는 작지만 2분기 탑라인은 상당히 기대가 크다"며 "올해 연간으로는 전년동기대비 17% 상승한 2217억원의 매출로, 영업이익 130억원, 영업이익률 5.9%의 이익 레버리지 효과를 최소화한 보수적인 실적을 제시한다"고 강조했다.