×

공유하기

투자의견 '매수', 목표주가 3만원 유지

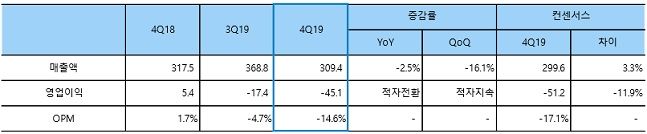

제주항공 실적(단위:십억원)ⓒ하이투자증권

제주항공 실적(단위:십억원)ⓒ하이투자증권

하이투자증권이 12일 제주항공에 대해 항공운송 업황만 다시 회복세로 돌아선다면 LCC 중 가장 턴어라운드가 클 것이라는 진단을 내놨다. 투자의견은 '매수'를, 목표주가는 3만원을 유지한다고 밝혔다.

하준영 하이투자증권 연구원은 "지난해 4분기 실적은 매출 3094억원, 영업이익 451억원 적자전환으로 낮아진 시장 기대치는 상회했지만 영업적자는 지속됐다"며 "일본 불매운동 여파가 이어지면서 항공여객 수요가 미약했고 항공기 가동에 일부 차질이 발생했기 때문"이라고 분석했다.

이어 "항공여객업황이 최악을 지나면서 일부 LCC들은 재무적 어려움을 겪을 것"이라며 "일본 불매운동에 중국발 신종 코로나 사태가 이어지며서 시장에 신규 진입하는 LCC들도 타격이 클 것"이라고 덧붙였다.

다만 올해 상반기는 LCC 업체들에게 위기이자 기회요인으로 작용할 수 있다고 진단했다.

그는 "LCC업계의 자연스러운 구조조정이 빨라질 가능성이 있다"며 "오히려 이러한 위기가 상위권 업체들에게는 M&A를 통해 사업을 확대할 기회로 작용할 것"이라고 강조했다.