×

공유하기

고정이하여신 2조9715억 달해…1년 새 2000억 넘게 불어

'정책 핵심' 국책 은행의 무게…경기 불황 속 커지는 부담

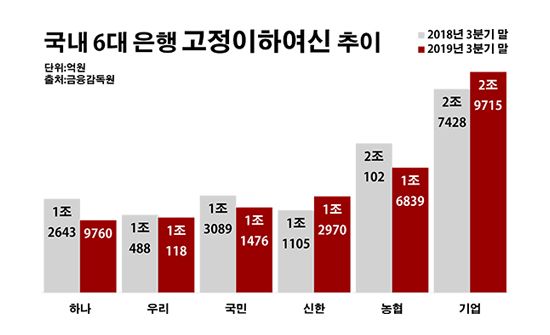

국내 6대 은행 고정이하여신 추이.ⓒ데일리안 부광우 기자

국내 6대 은행 고정이하여신 추이.ⓒ데일리안 부광우 기자

IBK기업은행의 대출에서 발생한 부실 규모가 3조원에 육박하면서 국제통화기금(IMF) 외환위기 이후 최대 기록을 갱신한 것으로 나타났다. 중소기업을 지원하기 위한 특수 금융기관으로서 일반 은행들보다 적극적인 지원을 펼치다 보니 남다른 짐을 감내해야 한다고는 하지만, 경기 불황의 늪이 깊어지는 가운데 이대로 부실채권이 불어나다간 자칫 위기에 직면하게 될 수 있다는 경고의 목소리가 나온다. 아울러 혁신 산업에 과감히 실탄을 공급하라는 정부 정책이 가속화하면서 그 중심인 기업은행의 부담이 과도하게 커지고 있다는 지적도 제기된다.

10일 금융감독원에 따르면 지난해 3분기 말 기준 신한·KB국민·우리·하나·NH농협·IBK기업은행 등 국내 6대 은행들이 보유한 고정이하여신은 9조878억원으로 전년 동기(9조4754억원) 대비 4.1%(3876억원) 줄어든 것으로 집계됐다.

고정이하여신은 금융사가 내준 여신에서 3개월 넘게 연체된 대출을 가리키는 말로, 통상 부실채권을 분류하는 잣대로 쓰인다. 금융사들은 빌려준 돈인 여신을 건전성에 따라 ▲정상 ▲요주의 ▲고정 ▲회수의문 ▲추정손실 등 다섯 단계로 나누는데, 이중 하위 세 단계에 속하는 고정·회수의문·추정손실에 해당하는 부분을 묶어 고정이하여신이라 부른다.

은행별로 보면 기업은행이 보유한 부실 대출채권이 1년 새 2000억원 넘게 늘면서 다른 시중은행들의 두 배를 웃도는 수준까지 확대됐다. 기업은행의 고정이하여신은 같은 기간 2조7428억원에서 2조9715억원으로 8.3%(2287억원) 늘었다.

이 같은 기업은행의 고정이하여신은 관련 여신 분류 제도가 도입된 이후 제일 큰 액수다. 우리나라 금융권에 고정이하여신을 핵심으로 한 여신 분류 제도가 처음 시행된 것은 IMF 사태가 터진 이듬해인 1998년 하반기의 일이다. 이때부터 IMF의 권고에 따라 국내 은행들은 고정이하여신을 기반으로 여신 건전성을 다시 산출하기 시작했다.

이에 따라 국내 은행들의 부실채권이 정점을 찍던 1999년 말 당시 기업은행의 해당 금액도 2조3421억원까지 늘었다가 2004년까지 1조원 대를 유지했다. 그러다 2010년 들어 다시 2조원을 넘어서더니 최근에 3조원 코앞까지 늘며, IMF 위기 직후 수준을 훌쩍 넘어선 것이다.

반면 다른 대부분 은행들은 부실채권 축소에 여념이 없었다. 하나은행의 고정이하여신은 같은 기간 1조2643억원에서 9760억원으로 22.8%(2883억원) 급감했다. 우리은행 역시 1조488억원에서 1조118억원으로, 국민은행은 1조3089억원에서 1조1476억원으로 각각 3.5%(370억원)와 12.3%(1613억원)씩 고정이하여신이 줄었다. 농협은행도 고정이하여신이 2조102억원에서 1조6839억원으로 16.2%(3263억원)나 감소했다. 신한은행의 고정이하여신만 1조1105억원에서 1조2970억원으로 17.9%(1965억원) 늘어난 정도였다.

액수뿐 아니라 부실채권의 비중도 기업은행의 현주소를 가늠해볼 수 있는 대목이다. 기업은행의 여신 중 고정이하여신의 비율은 1.36%로 국내 은행들 가운데 세 번째로 높았다. 기업은행보다 이 수치가 높았던 KDB산업은행(2.89%)과 한국수출입은행(2.02%)이 대기업 구조조정 과정에서 많은 부실채권을 떠안고 있는 특수 상황임을 감안하면, 소매 영업을 하는 은행들 중에서는 사실상 기업은행의 고정이하여신 비율이 가장 높은 셈이다. 또 실질적 경쟁 상대인 4대 시중은행들의 해당 지표가 0.4~0.5% 정도인 것과 비교하면 세 배에 달하는 수준이다.

이처럼 기업은행의 여신 상태가 나빠지고 있는 배경에는 기업 대출의 건전성 악화가 자리하고 있다. 기업은행이 기업들에게 내준 대출에서 1개월 이상 상환이 밀린 금액이 차지하는 비중을 기준으로 한 연체율은 지난해 3분기 말 0.67%로 조사 대상 은행들 중 가장 높았다. 또 1년 전(0.58%)과 비교하면 0.09%포인트 오른 수치다. 나머지 조사 대상 은행들의 기업 대출 연체율이 같은 기간 0.42%에서 0.40%로 0.02%포인트 개선된 것과 상반된 모습이다.

가계 대출의 질은 오히려 기업은행이 다른 곳들보다 좋은 편이었다. 기업은행 여신의 발목을 잡는 주요인이 기업 대출임을 더욱 뚜렷하게 살펴볼 수 있는 지점이다. 기업은행의 가계 대출 연체율은 0.24%로 5대 은행 평균(0.27%)보다 0.03%포인트 낮았다.

기업은행이 내준 기업 대출의 건전성이 시중은행들보다 나쁜 것은 기관의 성격 상 어느 정도 감수해야 할 부분이다. 기업은행이 중소기업들에 대한 자금 조달을 위해 설립된 특수 은행인 까닭이다. 대기업에 비해 신용도나 빚 상환 여력 떨어지는 중소기업을 상대로 다른 은행들보다 대출을 많이 취급하다보니 상대적으로 여신 관리에 어려움을 겪을 수밖에 없다는 얘기다.

하지만 이미 역대 최대를 넘어선 부실 대출이 지금처럼 계속 늘어나면 우려가 커질 수밖에 없는 것도 사실이다. 더욱 문제는 우리나라 기업들의 경영에 드리운 먹구름이 점점 짙어지고 있다는 점이다. 기업 경기가 안 좋아질수록 이들과 연계된 대출에도 이상신호가 발생할 개연성이 커지게 된다. 다른 은행들이 불량 대출 정리에 속도를 내고 있는 이유다.

한국은행이 발표한 기업경기실사지수(BSI)를 보면 올해 1월 국내 전체 산업의 업황 BSI는 75로 한 달 전(76)보다 1포인트 더 떨어지며 100에 크게 못 미치는 상황을 이어가고 있다. 업황 BSI는 기업이 인식하는 경기 상황을 지수화한 것으로, 기준치인 100보다 낮으면 경기를 비관하는 기업이 낙관하는 기업보다 많다는 뜻이다.

여기에 더해 정부가 혁신금융에 드라이브를 걸면서 주문 사항이 늘고 있는 현실은 국책은행인 기업은행의 어깨를 더욱 무겁게 만들고 있다. 정부는 은행들을 향해 다소 신용이나 담보가 부족하더라도 기업의 미래를 보고 자금 공급을 늘리라고 압박하고 있는데, 그 중심에 서 있는 은행이 기업은행이다.

실제로 기업은행의 기술신용 대출 잔액은 지난해 11월 말 6373억원으로 국내 은행 전체(2조729억원)의 30.7%를 홀로 감당하고 있다. 기술신용 대출은 기업의 기술력에 기반을 두고 대출을 하도록 유도하기 위해 금융당국이 도입한 제도다. 이 같은 기업은행의 기술신용 대출 취급액은 아직 2000억~3000억원 수준인 대형 시중은행들 대비 세 배에 달하는 규모다.

금융당국이 혁신금융의 일환으로 강조하고 있는 동산 대출 역시 사실상 기업은행의 몫이 대부분인 실정이다. 동산 대출은 부동산 담보가 부족하거나 신용대출 한도가 꽉 찬 기업들에게 실물 재산을 담보로 잡고 내주는 대출이다. 지난해 9월 말 기업은행의 동산 대출 잔액은 4239억원으로 은행 전체(7613억원)의 절반 이상(55.7%)을 짊어지고 있다.

금융권 관계자는 "중소기업 성장을 위해 세워진 기업은행의 존재 목적 상 시중은행 대신 리스크가 큰 기업 대출을 떠안아야 하는 경우가 많지만, 이를 감안해도 최근의 경기 둔화 속 부실 여신 증대는 염려스러운 수준"이라며 "기업은행이 장기지속성을 갖고 본연의 역할을 수행해 나갈 수 있도록 다시 한 번 여신 재점검에 나서야 할 시점"이라고 말했다.