중도 해지 1건당 평균 지급금 476만원 그쳐…1년 새 8.1%↓

싼 가격 앞세워 환급금 없앤 상품 불티…고객 피해 우려 확산

중도 해지 1건당 평균 지급금 476만원 그쳐…1년 새 8.1%↓

싼 가격 앞세워 환급금 없앤 상품 불티…고객 피해 우려 확산

국내 생명보험사들이 만기가 되기 전 계약을 깨는 고객들에게 돌려 준 돈이 한 사람당 평균 500만원 아래까지 쪼그라든 것으로 나타났다. 특히 최근 보험료가 싼 대신 이런 환급금을 아예 없애거나 줄인 상품이 확산되면서 지금과 같은 경향은 앞으로 더욱 짙어질 전망이다. 다만 중간에 계약을 깨면 그 동안 낸 돈을 한 푼도 못 건질 수 있는 상품을 팔면서도, 영업 현장에서 이 같은 사실을 제대로 알리지 않아 소비자 피해를 키우고 있다는 우려가 일고 있는 가운데 생보업계의 환급금 졸라매기를 둘러싼 고객 불만은 계속 커져갈 것으로 보인다.

12일 생명보험협회에 따르면 올해 1~9월 국내 생보사들이 고객들에게 지급한 해지환급금 1건당 금액은 476만원으로 전년 동기(518만원) 대비 8.1%(42만원) 감소한 것으로 집계됐다. 해지환급금은 보험 가입자가 만기 전 중도에 상품 계약을 해지할 때 보험사가 돌려주는 돈을 의미한다.

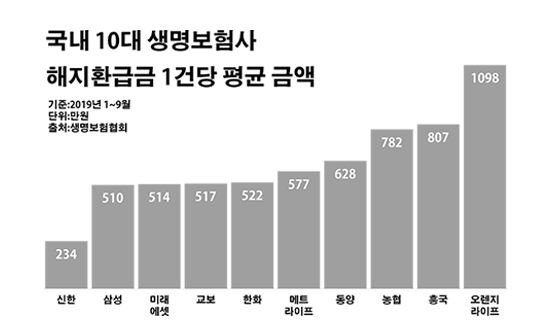

자산 기준 국내 10대 생보사들을 살펴보면 신한생명의 건당 해지환급금 액수가 234만원으로 가장 적었다. 삼성생명(510만원)·미래에셋생명(514만원)·교보생명(517만원)·한화생명(522만원)·메트라이프생명(577만원) 등은 1건당 해지환급금이 500만원대 수준이었다. 이밖에 동양생명(628만원)·NH농협생명(782만원)·흥국생명(807만원)·오렌지라이프생명(1098만원) 등의 평균 해지환급금이 많은 편이었다.

앞으로 생보업계의 해지환급금 축소 흐름은 더욱 빨라질 것으로 예상된다. 이른바 저해지 혹은 무해지 환급형 보험이 인기를 끌고 있어서다. 저·무해지 환급형 보험은 보장성 보험 가입자에게 해지 시 환급금을 지급하지 않거나 비교적 소액으로 지급하는 대신, 다른 해약 환급금 지급 상품에 비해 적은 보험료를 부과하는 상품이다.

이 같은 보험은 종신 상품의 보험료를 낮추기 위한 방안을 강구하던 생보사들에게 매력적인 아이템이다. 저금리 기조가 심화하면서 은행의 예금 금리에 해당하는 보험사의 예정이율이 눈에 띄게 하락했지만, 반대로 보험료는 상승하면서 가격 경쟁력 확보가 쉽지 않던 와중 개발된 상품이기 때문이었다. 고객 입장에서도 저렴한 보험료는 관심을 끄는 대목이었다.

이처럼 생보업계와 소비자의 이해가 맞물리면서 저·무해지 환급형 보험 판매는 급물살을 탔다. 금융당국에 따르면 올해 3월 말까지 체결된 저·무해지 환급형 계약은 약 400만건에 이르고 있다. 생보업계에 2015년 7월 처음으로 해당 상품이 등장한지 4년여 만의 일이다.

문제는 이렇게 저·무해지 환급형 보험의 영역이 급속도로 확장되면서 부작용을 염려하는 목소리도 커지고 있다는 점이다. 무·저해지 보험은 가입 시 약속한 납입기간이 끝날 때까지 보험료를 다 내면 저렴한 보험료로 기본형 상품과 동일한 보장을 받을 수 있지만, 경제적 곤란 등을 이유로 해지할 경우 이전까지 낸 보험료를 전부 날릴 수 있는 상품이다. 통상 가입 후 10년까지 보험 계약을 유지하는 비중이 50%에도 미치지 못하는 현실을 감안하면, 고객 중 절반 이상은 해지환급금을 받지 못하는 상황에 놓일 수 있다는 의미다.

실제로 금융당국은 최근 종신보험을 중심으로 무해지 환급금 상품 판매가 급격히 늘며 과당 경쟁 행태를 보이고 있어, 불완전판매에 대한 염려가 큰 실정이라고 진단했다. 특히 일선 보험 판매인들이 만기까지 보험료를 냈을 때 받을 수 있는 지급금을 은행의 저축에서 얻을 수 있는 이자와 비교해 가며, 훨씬 많은 돈을 받을 수 있는 것처럼 소비자들을 현혹하고 있는 것을 잘못이라고 설명했다. 그러면서 보험료 납입 도중 해약 환급금이 없다는 면은 쉬쉬하면서 민원 발생 가능성을 키우고 있다는 지적이다.

보험업계에서는 만기까지 계약을 끌어갈 수만 있다면 고객 입장에서도 무·저해지 상품의 장점은 충분하다고 평가한다. 그러나 이는 어디까지나 보장을 받기 위한 보험일 뿐 저축을 위해 활용하기엔 적절치 않다는 조언이다. 아울러 생보사들도 환급금 리스크를 줄이기 위한 수단으로 무·저해지 보험 판매에 열을 올려서는 안 된다는 비판이다.

금융권 관계자는 "기존 유형의 보험들로는 더 이상 신규 가입자 유치가 어려워진 상황에서 등장한 무해지와 저해지 상품을 둘러싸고 보험업계의 공격적 판매가 과열 양상을 띠고 있다"며 "저금리가 장기간 계속되면서 투자 실적 확대가 어려워진 보험사들이 환급금 비용을 줄일 목적으로 무해지와 저해지 상품에 더욱 집중하는 것은 아닌지 돌아봐야 할 때"라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

국내 10대 생명보험사 해지환급금 1건당 평균 금액.ⓒ데일리안 부광우 기자

국내 10대 생명보험사 해지환급금 1건당 평균 금액.ⓒ데일리안 부광우 기자