범정부 인구정책 TF, 고령화시대 노후준비 위한 개인연금 활성화 방안 발표

청장년층 개인연금 가입 확대 유도·알아서 연금 굴려주는 '일임형제도' 도입

범정부 인구정책 TF, 고령화시대 노후준비 위한 개인연금 활성화 방안 발표

청장년층 개인연금 가입 확대 유도·알아서 연금 굴려주는 '일임형제도' 도입

급격한 고령화에 대응하기 위해 국민연금과 퇴직연금 외에도 자발적으로 노후준비에 나설 수 있는 '개인연금 활성화'가 본격화될 전망이다. 정부는 ISA 만기(5년) 도래 시 계좌금액 내에서 개인연금 추가 불입을 허용하고 세제혜택을 부여하는 방안을 추진하기로 했다.

금융위원회를 비롯한 범부처 인구정책 태스크포스(TF)는 13일 오전 경제활력대책회의를 갖고 이같은 내용을 담은 '고령인구 증가 대응방안'을 확정해 발표했다. 이번 조치는 전세계에서 가장 빠른 속도로 고령화가 진행 중임에도 국민들의 노후준비가 미흡해 국민의 노후자산 형성을 위한 제도적 지원이 필요하다는 측면에서 마련됐다.

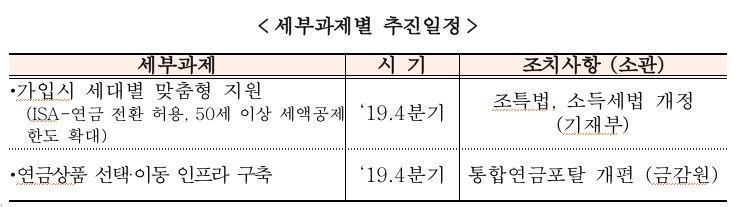

이날 발표된 안에 따르면 정부는 12%대(2017년 기준)에 불과한 개인연금 가입률을 높이기 위해 세대별 맞춤형 지원에 나서기로 했다. 우선 청장년층의 경우 ISA(개인종합재산관리) 계좌 만기(5년)가 도래할 경우 계좌금액 내에서 개인연금 추가불입을 허용하기로 했다. 이에따라 연금계좌 불입한도는 기존 연 1800만원에서 ISA 만기 계좌금액을 더해 추가되는 방식이다.

또한 50대 이상 장년층의 개인연금(IRP 포함) 세액공제 한도를 400만원(IRP 합산시 700만원)에서 600만원(IRP 합산시 900만원)으로 연 200만원 확대하기로 했다. 이번 세액공제 확대는 3년 간만 한시적으로 운영되며 고소득자의 경우 제외된다.

아울러 개인연금의 수익률 제고를 위해 퇴직연금과 마찬가지로 전문가에 의한 분산투자 등이 가능하도록 전문성 있는 금융회사가 가입자의 개인연금 운용권한을 위임받아 알아서 연금을 굴려주는 '일임형 제도' 도입을 예고했다. 다만 개인연금의 경우 가입자가 가입에 대한 의사결정 및 운용 권한을 가진다는 측면에서 퇴직연금에 도입하는 디폴트 옵션 및 기금형 제도를 도입하지 않기로 했다.

이밖에도 가입자가 온라인을 통해 손쉽게 수익률을 비교하고, 사업자・상품을 원스톱으로 변경할 수 있도록 정보공시 및 계좌이동 인프라를 구축한다는 계획이다.

금융당국 관계자는 "국민보유자산의 70%가 부동산에 집중돼 현금 창출이 어렵고 국민연금을 보완해야 할 퇴직연금이나 개인연금도 제 기능을 다하지 못하는 상황에서 고령화에 대비한 연금제도 개선은 불가피한 상황"이라며 "주택을 보유하고 있는 고령층에 대해서는 주택연금을 통해 충분한 현금흐름을 창출할 수 있도록 하고, 청·장년층의 경우에는 퇴직연금과 개인연금을 통해 노후를 대비할 수 있도록 제도를 개선해 나간다는 취지"라고 설명했다.

©(주) 데일리안 무단전재 및 재배포 금지

ⓒ금융위원회

ⓒ금융위원회