銀 가계 신용대출 평균 이자율 4.09%…1달 새 또 0.31%P↓

규제로 빡빡해진 주담대…부족한 집값 대안 수요 '풍선효과'

銀 가계 신용대출 평균 이자율 4.09%…1달 새 또 0.31%P↓

규제로 빡빡해진 주담대…부족한 집값 대안 수요 '풍선효과'

국내 은행들의 개인 신용대출 평균 이자율이 더 떨어지면서 4%대 초반까지 내려간 것으로 나타났다. 특히 대형 은행들이 우량 고객들에게 담보 대출과 큰 차이가 없는 2%대의 금리를 적용하면서 신용대출은 더욱 빠르게 불어나고 있다. 이런 와중 규제 강화로 주택담보대출을 받기 힘들어지면서 신용대출이 이를 메꾸는 땜질용으로 변질되고 있다는 우려의 목소리는 점점 커지고 있다.

25일 은행연합회에 따르면 자본 확충 난항으로 추가 대출이 중단된 케이뱅크와 국책은행이 KDB산업은행을 제외한 국내 16개 은행들의 지난 달 신규 취급액 기준 가계 신용대출 금리는 평균 4.09%로 전달(4.40%)보다 0.31%포인트 하락한 것으로 집계됐다.

은행별로 보면 카카오뱅크의 개인 신용대출 이자율이 2.93%로 제일 낮았다. 신용대출 평균 금리가 3% 미만인 은행은 카카오뱅크가 유일했다. 이밖에 ▲NH농협은행 3.07% ▲신한은행 3.08% ▲우리은행 3.27% ▲IBK기업은행 3.42% ▲KB국민은행 3.47% ▲SC제일은행 3.56% ▲KEB하나은행 3.58% ▲Sh수협은행 3.62% ▲BNK부산은행 3.83% 등 대부분 은행들의 가계 신용대출 이자율이 3%대였다.

이어 DGB대구은행(4.49%)과 제주은행(4.77%), BNK경남은행(4.84%) 등의 개인 신용대출 금리가 조사 은행들 전체 평균을 넘기며 비싼 편이었다. 광주은행과 한국씨티은행 각각 5.33%, 5.55%를 기록하며 가계 신용대출 이자율이 5%대에 달했다. 이 금리가 가장 높은 곳은 전북은행으로 6.96%에 달했다.

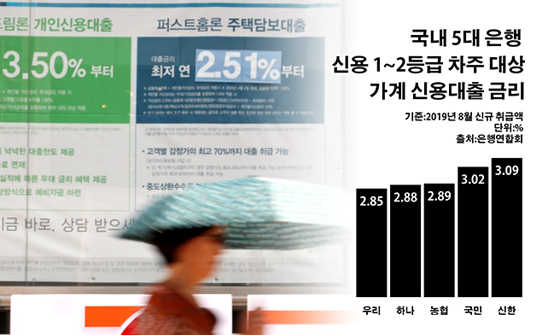

주요 은행들의 고(高) 신용 고객을 대상로 한 신용대출 이자율은 2%대까지 내려온 상황이다. 신용등급 1~2등급 차주들에 대한 가계 신용대출의 경우 카카오뱅크는 2.66%, 우리은행은 2.85%, 하나은행은 2.88%, 농협은행은 2.89%의 평균 금리를 매기고 있었다. 국민은행과 신한은행의 해당 신용등급 가계 신용대출 이자율도 각각 3.02%와 3.09%로 거의 2%대를 코앞에 두고 있었다.

이 같은 신용대출 금리 하락 추세는 당분간 계속될 전망이다. 한국은행의 기준금리 인하가 본격화하고 있어서다. 한은은 지난 7월 금융통화위원회의 통화정책 방향 회의를 통해 기준금리를 기존 연 1.75%에서 1.50%로 0.25%포인트 내리기로 했다. 이로써 한은의 통화정책 방향은 2017년 11월 금리인상 이후 20개월 만에 다시 금리인하 쪽으로 바뀌게 됐다. 시장에서는 올해 말과 내년 초에 각각 한 차례씩 두 번의 추가 인하를 점치고 있다.

이러면서 개인 신용대출은 빠르게 불어나고 있다. 신한·국민·우리·하나·농협은행 등 5대 은행의 잔액 기준 가계 신용대출 증가액은 지난 7월 1조1875억원, 8월 1조6479억원으로 두 달 연속 1조원을 넘기고 있다. 통상 월별 개인 신용대출은 가정의 달인 5월에 가장 많이 늘지만, 올해는 5월(1조1382억원)보다 최근 2개월 동안의 증가액이 더 많았다.

문제는 신용대출의 상당 부분이 주택담보대출과 함께 사실상 주택 구매에 쓰이고 있는 것으로 추정된다는 점이다. 금융권에서는 최근 신용대출 확대의 핵심 요인으로 주택담보대출의 문턱이 높아진 풍선효과를 꼽는다. 부동산 값을 잡기 위한 정부의 정책으로 투기지역과 투기과열지구의 주택담보인정비율과 총부채상환비율이 40%로 제한되자 신용대출로 줄어든 한도를 채우고 있다는 분석이다.

시중 금리가 하락세를 거듭하면서 신용대출과 주택담보대출 간 이자율 격차가 크게 좁아진 환경은 이 같은 흐름을 가속화하는데 한 몫을 하고 있다. 신용대출로 인한 이자 비용 부담이 이전보다 줄다 보니 주택담보대출만으로 부족한 집값을 신용대출로 채우는 이들이 많아지고 있다는 얘기다.

실제로 지난 달 5대 은행이 신규 취급한 개인 신용대출 평균 금리는 3.19%로, 주택담보대출 이자율(2.61%)보다 0.58%포인트 높았다. 이는 1년 전 두 대출 사이의 금리 차가 1%포인트에 가까웠던 것과 비하면 확연히 줄어든 격차다. 지난해 8월 가계 신용대출과 주택담보대출 금리가 각각 3.95%와 3.02%로 0.93%포인트 차이를 나타냈다.

금융권 관계자는 "금리가 떨어지면서 주택담보대출의 부족한 한도를 신용대출로 메꿔도 과거에 비해 이자 부담에 대폭 줄었다"며 "하지만 무리한 대출은 향후 연체율 악화로 이어지면서 차주 개인은 물론 금융사의 부담도 키울 수 있는 만큼, 은행들의 관리가 필요해 보이는 시점"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

국내 5대 은행 신용 1~2등급 차주 대상 가계 신용대출 금리.ⓒ데일리안 부광우 기자

국내 5대 은행 신용 1~2등급 차주 대상 가계 신용대출 금리.ⓒ데일리안 부광우 기자