현재 주가 4월 고점 대비 32%까지 하락⋯내년 실적 기준 PBR 0.9배

3D 카메라 모멘텀·계절성, 실적 전망↑⋯"하반기 큰 폭 실적 개선 예상"

현재 주가 4월 고점 대비 32%까지 하락⋯내년 실적 기준 PBR 0.9배

3D 카메라 모멘텀·계절성, 실적 전망↑⋯"하반기 큰 폭 실적 개선 예상"

최근 단기 조정으로 저점에서 횡보 중인 LG이노텍의 밸류에이션 매력이 향후 더욱 부각될 것으로 보인다. 카메라 부품 모멘텀이 3D 카메라로 확대되고 있고 하반기에 빛을 발하는 계절성까지 갖추고 있기 때문이다.

현재 유지하고 있는 낮은 주가 수준 대비 수익성 개선 여력이 상당한 만큼 반등 모멘텀에 대한 베팅이 유효하다는 평가가 잇따르고 있다.

19일 한국거래소에 따르면 LG이노텍의 전일 종가는 전장 대비 2400원(2.45%) 오른 10만500원을 기록했다. 지난 달 말을 기점으로 10만원 선이 붕괴된 후 약 3주 만에 탈환에 성공했다.

이는 이달 11일부터 계속되고 있는 연기금 등 기관 투자자들의 매수 행진에 의한 것으로 풀이된다. 지난 17일까지 기관은 5거래일 연속 LG이노텍 주식을 순매수 했다. 총 89억6916만원 규모로 현 주가 수준이 충분히 바닥에 근접했다고 해석되는 대목이다.

실제 LG이노텍의 최근 3개월 주가 흐름(종가 기준)은 지난 4월17일 12만9500원을 고점으로 완만하게 하락세를 타고 있다. 특히, 전장 대비 2% 가량을 웃도는 상승 폭을 기록하며 10만원 선을 회복했지만 현 주가 수준은 최근 5년 밸류에이션 밴드 최하단 수준까지 내려와 있다는 평가다.

김민경 신영증권 연구원은 "최근 미·중 무역분쟁으로 인한 중국 내 북미고객사 판매 둔화에 대한 우려가 이어지면서 동사의 주가는 4월 고점 대비 약 32% 하락했다"며 "현 주가는 내년 예상 실적 기준 주가순자산비율(PBR)의 0.9배"라고 강조했다.

이에 시장에서는 단기 조정으로 낮아진 밸류에이션 대비 회사가 보유한 성장성에 주목해야 된다는 분석에 힘이 실리고 있다. 특히, 카메라 부품 모멘텀의 확장 및 하반기 마다 존재감을 드러내는 강한 계절성 등은 LG이노텍의 실적 전망을 밝히고 있다.

LG이노텍이 내놓은 자료에 따르면 회사의 올해 2분기 및 연간 영업이익 추정치는 모두 상향 됐다. 이번에 조정된 2분기 영업이익은 43억원으로 기존 78억원의 영업손실 대비 흑자전환이 예상된다. 연간 영업이익도 2420억원에서 2674억원으로 늘어 수익성이 강화될 전망이다.

이처럼 실적 개선에 대한 기대감이 상승한데는 5세대(5G) 이동통신 개화를 앞두고 카메라 산업 내 신 성장 동력으로 평가받는 3D 카메라 모멘텀이 한 몫 했다는 분석이다.

박형우 신한금융투자 연구원은 "삼성전자와 LG전자는 이미 3D 카메라 모듈을 채용한 갤럭시S10 5G와 G8 씽큐를 각각 공개했고 중국 화웨이와 비보는 지난 연말부터 채용을 시작했다"며 "시장 개화는 5G 인프라가 구축되고, 애플이 해당 모듈 채택을 시작하는 내년으로 전망되는데, 5G 채용이 확대되는 갤럭시노트11과 함께 향후 모듈의 부품 단가 상승 가능성에 주목한다"고 설명했다.

이와 함께 하반기 실적 기여도가 높아지는 LG이노텍의 계절성도 하반기 실적 개선에 대한 기대감을 증가시키는 요인으로 꼽힌다.

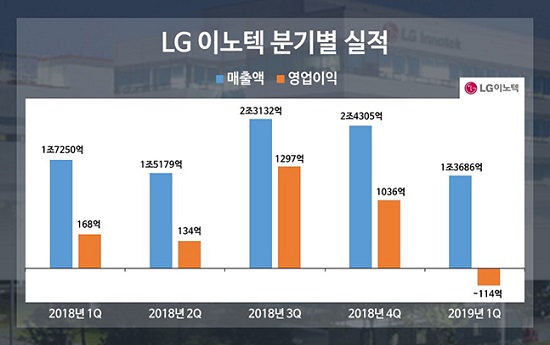

가장 최근 사례인 지난해 1분기 영업이익은 168억원으로 집계됐지만 2분기에는 약 20.24%가 줄어 134억원으로 내려앉았다. 그러나 이어진 3분기에서는 867.91%의 상승 폭을 시현하며 1297억원으로 껑충 뛰어올랐고, 4분기에는 20.12% 떨어진 1036억원을 기록했다.

이런 실적 흐름은 애플의 신제품 출시에 따른 영향력이 크기 때문인 것으로 분석된다. 신제품 출시가 없는 상반기에는 영업적자에서 벗어나지 못하다가 하반기에는 신제품 출시로 매출액이 크게 증가하면서 수익성도 개선되는 경향이 반복되고 있다는 진단이다.

김운호 IBK투자증권 연구원은 "북미 무역 분쟁에 따른 하반기 계절성 훼손 가능성은 낮을 것"이라며 "3분기 신제품 출시 효과는 대외 변수에 따른 영향이 크지 않을 것으로 기대하고, 4분기는 아직 유동적이지만 상반기 부진한 물량에 비해서는 높은 수준일 것으로 예상한다"고 평가했다.

더불어 "2분기 영업흑자 전환에 이어 3분기 큰 폭의 실적 개선이 예상돼 현 주가는 충분히 매력적인 주가"라며 "대외변수의 변화에 따른 실적 변동성이 커지긴 했지만 현재 주가는 이를 충분히 반영하고 있기 때문에 실적 개선에 대한 우려는 낮은 것으로 판단된다"고 덧붙였다.

©(주) 데일리안 무단전재 및 재배포 금지

최근 단기 조정으로 저점에서 횡보 중인 LG이노텍의 밸류에이션 매력이 향후 더욱 부각될 것으로 보인다. 카메라 부품 모멘텀이 3D 카메라로 확대되고 있고 하반기에 빛을 발하는 계절성까지 갖추고 있기 때문이다. ⓒ데일리안

최근 단기 조정으로 저점에서 횡보 중인 LG이노텍의 밸류에이션 매력이 향후 더욱 부각될 것으로 보인다. 카메라 부품 모멘텀이 3D 카메라로 확대되고 있고 하반기에 빛을 발하는 계절성까지 갖추고 있기 때문이다. ⓒ데일리안