×

공유하기

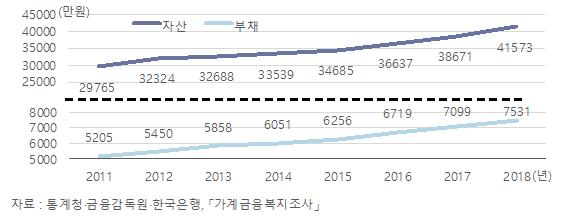

작년 평균 자산은 4억1573만원, 부채는 7531만원

가구주 된 후 내 집 마련에 평균 6.8년 걸려

작년 평균 자산은 4억1573만원, 부채는 7531만원

가구주 된 후 내 집 마련에 평균 6.8년 걸려

지난해 가구의 평균 자산이 전년보다 7.5% 증가했으며, 부채는 전년 보다 6.1% 증가한 것으로 파악됐다.

통계청이 22일 공개한 ‘2018 한국의 사회지표’ 자료를 보면, 작년 가구의 평균 자산은 전년보다 2902만원이 늘어났고, 부채도 432만원이 증가한 것으로 나타났다.

이 같은 가구의 자산과 부채의 변동은 부동산이 좌우했다.

작년 3월 기준 가구의 평균 자산은 4억1573만원으로 집계됐다.

전체자산 중 차지하는 비중은 금융자산이 25.3%, 실물자산 74.7%로 구성됐고, 이 중 금융자산의 74.6%는 저축액이었으며 실물자산의 93.9%는 부동산이 대다수를 차지한 것으로 나타났다.

가계부채는 3월 말 기준 가구당 평균 7531만원으로, 주로 금융부채 72.3%와 나머지 임대보증금 27.7%의 비율로 구성됐다.

결국 한 가구의 자산이나 부채 모두 부동산이 차지하는 비중이 가장 크다는 것을 의미한다. 이는 서민들의 내 집 마련 욕구의 당위성이 이해되는 한 단면이다.

순자산액은 3억4042만원으로 전년보다 7.8% 증가했다.

자산 및 부채 ⓒ통계청

자산 및 부채 ⓒ통계청

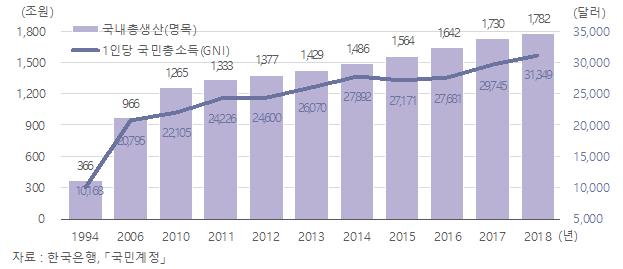

국내총생산(GDP)과 1인당 국민총소득(GNI) ⓒ통계청

국내총생산(GDP)과 1인당 국민총소득(GNI) ⓒ통계청