대출로 눈 돌리는 보험사들…리스크도 커졌다

자산 중 대출 지속 확대…높은 수익률 부각

신용위험액도 함께 늘어…모니터링 강화해야

자산 중 대출 지속 확대…높은 수익률 부각

신용위험액도 함께 늘어…모니터링 강화해야

국내 보험사들이 자산 운용에서 대출이 차지하는 비중을 계속 확대하고 것으로 나타났다. 다른 투자처에 비해 높은 수익률을 기대할 수 있는 장점이 부각되면서다. 하지만 관련 위험도 함께 커지고 있는 것으로 분석되면서 철저한 관리가 필요하다는 지적이 나온다.

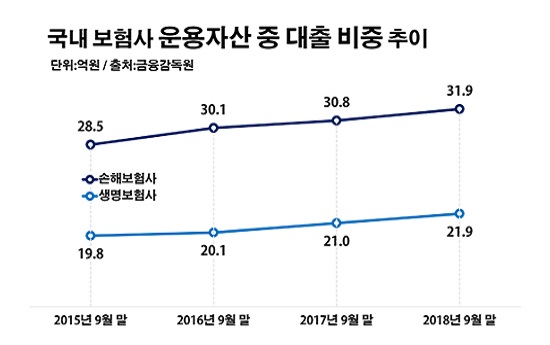

17일 금융감독원에 따르면 지난해 3분기 말 기준 국내 생명보험사들의 자산에서 대출이 차지하는 비중은 21.9%로 전년 동기(21.0%) 대비 0.9%포인트 상승했다. 손해보험사들의 운용자산 중 대출 비율 역시 같은 기간 30.8%에서 31.9%로 1.1%포인트 올랐다.

회사별로 보면 생보업계에서는 최근 3년 간 운용자산 중 대출 비중을 20%포인트 이상 확대한 회사가 2개 있는 반면, 그 비중을 9%포인트 이상 축소한 곳도 2개가 있었다. 손보업계의 경우 같은 기간 2개사가 대출비중을 9%포인트 이상 확대한 반면, 2개사는 5%포인트 넘게 축소했다.

보험업계의 대출 확대의 배경으로는 우선 다른 자산에 비해 높은 수익률이 꼽힌다. 아울러 그 동안 적절하게 유지돼 온 연체율도 한 몫을 했다는 해석이다.

실제로 대출을 크게 확대한 생보사들은 2017년에 다른 자산 대비 평균 2.09%의 초과수익률을 기록했다. 또 생보사 가운데 대출 비중 변화분이 2%포인트 이상인 회사들의 연체율은 0.07%에 그쳤고, 손보사들도 0.19%에 불과했다.

특히 앞으로는 기업대출을 중심으로 보험업계의 대출이 늘어날 것으로 관측된다. 정부의 부동산 대책과 보험사들에 대한 주택담보대출 억제 정책의 영향으로 가계대출의 영역이 다소 줄어들고 있어서다.

더불어 보험사들이 지난해 9월 말부터 총부채원리금상환비율(DSR) 제도를 시범운영하기 시작했고, 향후 DSR을 관리지표로 도입할 예정이어서 가계대출 비중은 더 줄어들 여지가 있을 것으로 예상된다.

문제는 대출을 대폭 확대한 보험사들의 대출채권 신용위험액 비중이 크게 상승했다는 점이다. 대출 비중이 확대된 보험사들은 보험계약대출을 제외한 일반대출의 신용위험계수가 상향됐을 뿐 아니라 전체 신용위험액에서 대출채권의 신용위험액이 차지하는 비율도 최근 2년 간 생보사는 7.42%포인트, 손보사는 5.90%포인트씩 올랐다.

이에 따라 대출을 대폭 확대한 보험사들 가운데 특히 기업대출 중 신용대출 비율이 높은 곳들은 거래기업의 상황을 한층 유심히 살펴볼 필요가 있다는 조언이 나온다.

조영현 보험연구원 연구위원은 "기업대출을 중심으로 대출을 대폭 확대한 보험사들 중 4개사는 기업대출 중 신용대출 비중이 20%를 상회하고 있다"며 "이런 곳들은 경기 악화에 대비해 관련 기업의 사업현황과 실적, 신용등급 등에 대한 모니터링을 더욱 철저하게 실행해야 할 것"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

국내 보험사 운용자산 중 대출 비중 추이.ⓒ데일리안 부광우 기자

국내 보험사 운용자산 중 대출 비중 추이.ⓒ데일리안 부광우 기자