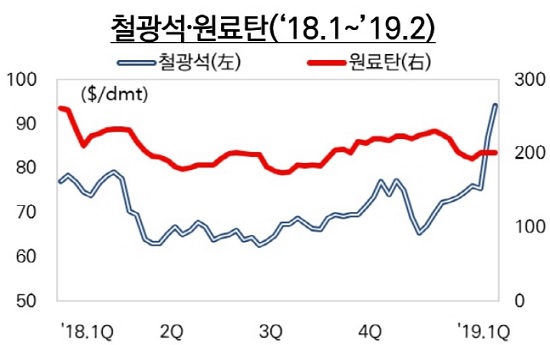

브라질 '악재'에 철광석 톤당 90달러까지 급등

수익성 악화된 현대·기아차 인하요구 커질 듯

건설 경기 둔화도 악재..봉형강 판매계획 축소

브라질'악재'에 철광석 톤당 90달러까지 급등

수익성 악화된 현대·기아차 인하요구 커질 듯

건설 경기 둔화도 악재..봉형강 판매계획 축소

현대제철이 철광석 등 원자재 가격이 가파르게 상승하는 상황에서 자동차강판 인하 압력에 부딪치면서 울상을 짓고 있다.

15일 철강업계에 따르면 브라질 댐 붕괴로 철광석 가격이 톤당 90달러까지 급등했다. 지난달 말 70~80달러선이던 철광석 가격은 광산 댐 붕괴로 브라질 광산업체인 발레(Vale)의 감산이 현실화되면서 가파르게 올랐다.

통상 2~3개월분의 원료를 비축해놓는 철강사들은 적어도 다음 분기에는 원가 인상분을 제품에 반영해야 수익을 보전할 수 있다.

포스코는 고객군이 다양해 제품가 인상 반영이 상대적으로 용이하다. 오히려 비축분으로 1분기를 버틴 뒤 원가 인상분을 철강 제품에 반영해 수익성을 도모할 수도 있다.

반면 주 고객사를 현대·기아차로 두고 있는 현대제철은 탄력적인 반영이 어렵다. 제철의 영업이익 중 절반이 현대·기아차에서 발생하는 데다, 자동차 수익성이 악화될수록 차강판 인하 압력으로 이어지기 때문이다.

올해 초부터 양사는 올해 상반기 차강판 가격 협상에 돌입했다. 앞서 현대차는 지난달 24일 실적 컨퍼런스콜에서 "(차강판) 가격 인상 계획이 없으며 오히려 낮춰야 된다는 프레셔(압력)가 있는 것으로 알고 있다"고 분위기를 전했다.

이에 현대제철은 "인상 요인이 분명히 있다"고 맞섰지만 악화된 자동차 업황을 감안할 때 현대·기아차의 압력이 더 커질 것이라는 전망이 지배적이다.

실제 현대차는 지난해 4분기 5011억원의 영업이익을 기록하며 2017년 4분기 이후 5분기 연속 영업이익 1조원에 미달했다.

올해 역시 미·중 무역갈등, 중국의 경기 둔화 등 통상 환경 악재와 선진국 판매 부진 심화, 중국시장 정체 등 저성장 기조로 불확실성이 짙어질 것이라고 밝혔다.

이원주 대신증권 연구원은 "현대·기아차 영업이익률 컨센서스(추정치)는 3~4%를 기록하며 차강판 협상에 대한 기대감을 낮추는 상황"이라고 진단했다.

자동차 뿐 아니라 건설 경기 둔화도 부담 요소다. 현대제철은 건설 수요 둔화에 철근·H형강 등 봉형강 판매 계획을 올해보다 축소했다.

함영철 영업본부장(전무)은 지난 25일 컨퍼런스콜에서 "철근은 올해 1050만톤으로 수요 감소를 대비해 지난해 보다 50만톤 줄였고, H형강도 소폭 감소시켜 놓은 상태"라고 언급했다.

특수강 등에 사용되는 원재료인 바나듐 가격 상승도 부담 요소로 떠오른다. 현대제철은 바나듐 구입액으로 2017년 약 500억원, 지난해 약 1000억원을 썼다. 공급 대비 수요가 더 늘어날 것으로 예상되면서 바나듐 가격은 앞으로도 오를 것이라는 전망이다.

현대제철의 연간 영업이익이 1조원임을 감안하면 연간 1000억원 수준의 바나듐 가격은 부담스럽다.

대신증권은 올해 현대제철의 예상 영업이익이 1조1050억원을 기록, 전년 대비 7.7% 소폭 늘어날 것으로 봤다. 통상임금 이슈를 제외한 지난해 영업이익이 1조3000억원이었음을 감안하면 사실상 감소할 것이라는 판단이다.

©(주) 데일리안 무단전재 및 재배포 금지

ⓒ한국철강협회

ⓒ한국철강협회