지난해 11월 말 규모 1184조1814억원…1년 새 7.1%↑

요구불예금은 2.1% 증가 그쳐…"금리상승·예대율 규제 영향"

지난해 11월 말 규모 1184조1814억원…1년 새 7.1%↑

요구불예금은 2.1% 증가 그쳐…"금리상승·예대율 규제 영향"

최근 1년 간 예금은행의 요구불예금은 줄어들고 상대적으로 이자가 높은 저축성예금에 돈이 몰리고 있는 것으로 나타났다. 금리 인상 영향으로 정기예금의 매력이 커지자 요구불예금에서 저축성예금으로‘머니무브’가 일어난 것으로 풀이된다.

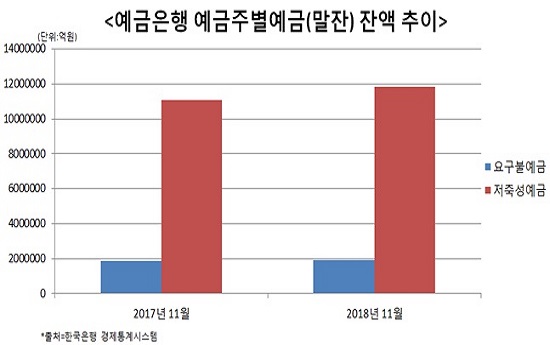

28일 한국은행에 따르면 지난해 11월 말 예금은행의 저축성예금 잔액(말잔 기준)은 1184조1814억원으로 2017년 11월(1105조6712억원)보다 78조5102억원(7.1%) 증가했다.

세부적으로 보면 기업의 저축성예금 잔액이 2017년 11월 말 314조4919억원에서 작년 11월 말 337조4546억원으로 7.3% 뛰면서 증가세를 견인했다. 가계는 이 기간 522조2715억원에서 538조4911억원으로 3.1% 늘었다.

반면 예금은행의 요구불예금 잔액(말잔 기준)은 지난해 11월 191조6348억원으로 1년 전(187조6734억원) 대비 3조9614억원(2.1%) 증가하는 데 그쳤다.

구체적으로 살펴보면 기업의 요구불예금이 같은 기간 63조7856억원에서 70조8631억원으로 11.0% 뛰었고 가계는 71조5091억원에서 72조9715억원으로 2.0% 늘었다.

요구불예금은 예금자가 은행에 인출을 요구하면 은행이 언제든지 지급해야하는 예금으로, 주로 급여통장이나 각종 공과금 이체 통장으로 사용되며 이자가 연 0.1%가량으로 낮다.

이처럼 요구불예금은 줄어든 반면 저축성예금이 증가한 것은 0.1%라도 이자가 높은 곳으로 돈이 몰리고 있기 때문인 것으로 풀이된다.

한국은행이 지난해 11월 기준금리를 1.50%에서 1.75%로 0.25%포인트 인상했고 이미 그 전부터 시중금리 상승에 맞춰 은행들의 수신상품 금리도 조금씩 올라갔다.

금리 상승기를 맞아 시중은행들이 특판으로 최고 금리가 연 3~4%대에 달하는 정기예금과 적금 상품을 내놓은 점도 한 몫 했다.

여기에다 오는 2020년부터 시행되는 예대율(예금 대비 대출금 비율) 규제 강화에 선제적으로 대응하기 위한 점도 영향이 크다.

금융당국은 내년부터 예대율을 산정할 때 가계대출은 가중치를 15% 상향하고 기업대출은 15% 하향 조정하기로 했다. 시중은행들이 내년 새 산정방법 도입 후 예대율 규제비율(100%)을 넘기지 않으려면 가계대출은 줄이고 기업대출은 늘려야 하지만 단기간에 대출 포트폴리오를 조정하기는 쉽지 않다.

또한 우량 중소기업 시장이 한정적인 만큼 추가적인 중소기업 대출도 쉽지 않은 상황이다.

이에 따라 시중은행들은 예수금을 늘리면 대출 조정을 하지 않아도 예대율 기준을 맞출 수 있기 때문에 예·적금 유치에 적극적으로 나서고 있는 것이다.

금융권 관계자는 “지난해까지만해도 미·중 무역분쟁 등 대내외 금융시장이 불확실해지면서 언제든 찾을 수 있는 요구불예금에 돈이 몰렸지만 올 들어서는 정기예금으로 자금이 이동하고 있는 추세”라며 “은행들이 예대율 규제 시행을 앞두고 포트폴리오 조정에 나서야 하는 만큼 이같은 움직임은 당분간 지속될 것”이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

최근 1년 간 예금은행의 요구불예금은 줄어들고 상대적으로 이자가 높은 저축성예금에 돈이 몰리고 있는 것으로 나타났다.ⓒ데일리안

최근 1년 간 예금은행의 요구불예금은 줄어들고 상대적으로 이자가 높은 저축성예금에 돈이 몰리고 있는 것으로 나타났다.ⓒ데일리안