한경연 "행동주의 펀드 개입 1년 후 고용 18.1%↓ 투자 23.8%↓ "

당기순이익·영업이익도 각각 83.6%, 41.0% 감소

최근 행동주의 펀드 KCGI가 한진그룹에 대해 주주권 행사에 나선 가운데 행동주의 펀드의 경영 개입이 기업의 성장과 수익에 안좋은 영향을 미친다는 분석이 제기됐다.

한국경제연구원(원장 권태신)은 24일 '행동주의 펀드가 기업에 미치는 영향 분석'을 통해 행동주의 펀드의 기업 경영 개입이 성장성·수익성·안전성 등 기업의 모든 부문에 부정적인 영향을 미친다고 주장했다.

이번 연구는 10대 행동주의 펀드가 행동주의로 공격한 438개 기업 중 2013년과 2014년 각년도에 공격을 시작하고 종료한 해외 48개 기업을 대상으로 공격기간 전·후 3년의 경영성과를 살펴봄으로써 행동주의 펀드의 영향을 분석했다.

행동주의 펀드는 자기주식 매입, 배당 확대, 자산 매각 등을 요구해 단기적으로 주주 가치를 높여 수익을 얻는 헤지펀드를 의미하기 때문에 공격기간을 1년 이내로 한정했다.

연구결과에 따르면 행동주의 펀드가 공격한 기간(공격을 시작~종료한 해)의 고용인원은 전년대비 4.8% 감소했고 공격 다음 해에는 18.1%나 줄었다.

설비투자와 연구개발(R&D) 투자 현황을 살펴본 결과, 공격 이전 매년 증가하던 설비투자는 공격 기간 중 2.4% 줄었고 공격 종료 직후(1년) 연도 및 2년 후에는 각각 전년대비 23.8%, 21.2% 감소했다. R&D 투자는 공격한 기간에는 기존 흐름을 유지했으나 공격 다음 해 및 2년 후에는 전년대비 20.8%, 9.7% 감소했다.

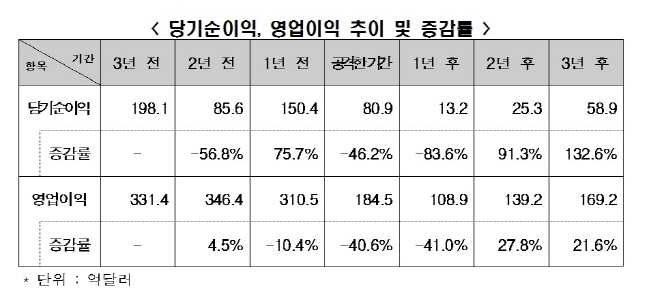

행동주의 펀드가 공격한 기업의 당기순이익·영업이익은 공격한 기간과 다음 해 까지 큰 영향을 받는 것으로 나타났다. 당기순이익은 공격한 기간에는 전년대비 46.2%, 공격 기간 다음 해에는 83.6% 감소해 큰 타격을 입었다.

영업이익도 당기순이익과 비슷한 흐름을 보였다. 영업이익은 행동주의 펀드가 공격한 기간에는 전년대비 40.6% 줄었고 공격기간이 끝난 1년 후에도 전년대비 41.0% 감소했다.

부채비율은 행동주의 펀드의 공격 전까지 70% 수준을 유지하다 공격한 기간에 90.7%로 상승, 전년대비 21.1% 증가하였다.

자본은 자기주식의 매입 등에 따라 다소 감소했다. 행동주의 펀드가 공격한 기간 자본은 전년대비 4.5%, 1년 후에는 14.8%, 2년 후에는 5.5% 줄어드는 것으로 나타났다.

행동주의 펀드가 기업을 공격하면 자기주식 매입과 배당 확대를 요구한다고 알려져 있다. 실제로 행동주의 펀드가 기업을 공격하기 전 전년대비 7~8% 내외로 증가하던 자기주식은 공격한 기간 전년대비 20.3% 증가했다.

공격한 기간 배당금은 전년대비 63.8% 급증했다. 1년 후, 2년 후에는 전년대비 18.7%, 24.3% 감소했다. 3년 후 배당금이 다시 증가했으나 공격한 기간 수준에는 미치지 못했다.

당기순이익 대비 배당금의 비율을 나타내는 배당성향은 공격한 기간 전년대비 204.6%, 1년 후에는 전년대비 397.0% 증가했다. 공격 1년 후 배당금이 전년대비 감소하였음에도 배당성향이 급증한 것은 당기순이익이 크게 감소했기 때문이다.

한경연은 이러한 분석을 토대로 행동주의 펀드가 기업 가치를 제고하기보다 고용·투자·영업이익 등 모든 부문에서 기업 가치를 악화시켰다고 강조했다.

유환익 한경연 혁신성장실장은 “기업의 장기적 발전을 통한 진정한 주주가치 제고를 위해서는 장기보유 주주에 대한 인센티브 강화와 차등의결권 도입 등 국내외 행동주의 펀드에 대한 대책을 본격적으로 논의해야 한다”고 주장했다.

©(주) 데일리안 무단전재 및 재배포 금지

행동주의펀드 개입 전후 당기순이·익영업이익 추이 및 증감률.ⓒ한국경제연구원

행동주의펀드 개입 전후 당기순이·익영업이익 추이 및 증감률.ⓒ한국경제연구원