보험금 지급률 100% 돌파…2001년 이후 17년 만

IFRS17 시행 앞두고 저축성 상품 發 위기 가시화

보험금 지급률 100% 돌파…2001년 이후 17년 만

IFRS17 시행 앞두고 저축성 상품 發 위기 가시화

국내 생명보험사들이 저축성 상품에서 벌어들인 보험료보다 지급한 보험금이 더 많아진 것으로 나타났다. 이 같은 역전 현상은 2000년대 중반 글로벌 금융위기 이후 처음 있는 일이다. 새 국제회계기준(IFRS17)의 시행이 다가오면서 생명보험업계의 재무 부담이 커지고 있는 가운데 저축성 상품이 생보사 위기의 뇌관이 될 수 있다는 우려는 점점 현실로 다가오고 있다.

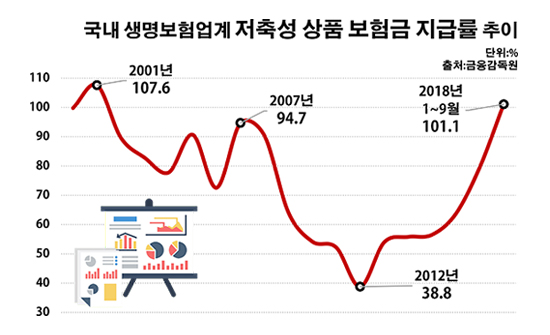

11일 금융감독원에 따르면 지난해 1~3분기 국내 24개 생보사들이 저축성 상품에서 기록한 보험금 지급률은 101.1%로 전년 동기(77.2%) 대비 23.9%포인트 상승한 것으로 집계됐다. 보험금 지급률은 보험사의 수입보험료와 비교해 지급보험금이 얼마나 되는지를 보여주는 지표다. 즉, 이 수치가 100%를 넘겼다는 것은 보험사가 보험료로 올린 수입보다 가입자들에게 지급한 보험금 규모가 더 크다는 의미다.

생보사들이 저축성 상품에서 벌어들인 보험료보다 내준 보험금이 더 많아진 것은 17년 만의 일이다. 생보업계의 연간 저축성 상품 보험금 지급률은 2001년(107.6%) 마지막으로 세 자릿수를 나타낸 이후 해마다 100% 이하를 유지해 왔다. 세계적인 금융위기가 몰아닥치기 시작한 2007년과 2008년 각각 94.7%와 90.4% 등으로 잠시 상승세를 보이기도 했지만 줄곧 50% 안팎의 수준을 보여 왔다.

주요 대형 생보사들 가운데 상당수도 저축성 상품에서 번 돈보다 나가는 돈이 더 많은 실정이었다. 자산 기준 국내 10대 생보사 중 지난해 1~3분기 저축성 상품 보험금 지급률이 가장 높았던 곳은 미래에셋생명으로 140.0%에 달했다. 이 기간 미래에셋생명은 저축성 상품 고객들로부터 1만원을 받으면서 이들에게 1만4000원의 보험금을 지급해야 했다는 얘기다.

이어 흥국생명(132.8%)과 NH농협생명(114.9%), 교보생명(103.9%), 삼성생명(101.7%) 등의 저축성 상품 보험금 지급률이 100%를 넘겼다. 한화생명은 99.9%를 기록하며 100% 돌파를 눈앞에 뒀다. 이밖에 동양생명(83.4%)·신한생명(78.8%)·오렌지라이프(72.0%)·메트라이프생명(57.3%) 등 다른 10대 생보사의 저축성 상품 보험금 지급률은 아직 두 자릿수에 머물렀다.

문제는 저축성 상품에서의 생보업계 수익성 악화가 앞으로 한층 심각해질 공산이 크다는 점이다. 생보사들이 저마다 저축성 보험 영업의 보폭을 좁히고 있지만, 이미 판매해 둔 상품이 많은 탓에 지속적으로 보험금 지출이 불어날 가능성이 높아서다.

실제로 지난해 1~3분기 생보사들의 저축성 상품 보험료수입은 총 25조5450억원으로 전년 동기(30조4268억원) 대비 16.0%(4조8818억원) 감소했다. 반대로 저축성 상품 가입자들에게 지급보험금은 같은 기간 23조4785억원에서 25조8275억원으로 10.0%(2조3490억원) 증가했다.

이처럼 생보업계가 떨어지는 성적에도 저축성 보험 판매를 다시 늘릴 수 없는 이유는 2022년 도입 예정인 IFRS17에 있다. 저축성 상품 영업에 드라이브를 걸 경우 당장의 실적은 어느 정도 만회할 수 있겠지만, IFRS17 시행 시 이에 따른 재무적 부담을 감내하기 어려울 수 있어서다.

IFRS17이 시행되면 보험금 부채 평가 기준은 기존 원가에서 시가로 바뀌게 된다. 저금리 상태에서도 고금리로 판매된 상품은 가입자에게 돌려줘야 할 이자가 많은데 IFRS17은 이 차이를 모두 부채로 계산한다. 이 때문에 높은 최저보증이율을 앞세워 저축성 보험을 대거 팔았던 생보사들의 재무 위험은 상당할 전망이다. 요즘 들어 생보사들이 자본 확충에 열을 올리고 있는 배경이다.

결국 저축성 보험은 과거 생보사들이 벌였던 규모의 경제 다툼의 산물인 셈이다. 그리고 이에 따라 짊어진 짐은 향후 생보업계의 가장 큰 숙제가 될 전망이다. 결국 빠져나가는 보험금이 들어오는 보험료를 역전한 것은 저축성 상품으로 인해 생보업계가 위험에 빠질 수 있다는 염려가 가시화하고 있는 하나의 상징이란 해석이다.

생보업계 관계자는 "IFRS17 실시에 따른 자본 확충 부담 탓에 현 시점에서 어떤 생보사도 의도적으로 저축성 상품 판매를 늘리기는 사실상 불가능할 것"이라며 "이전에 팔았던 저축성 보험에서 생길 보험금 부담을 메꾸는 데에만 전력을 다해도 모자란 실정"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

국내 생명보험업계 저축성 상품 보험금 지급률 추이.ⓒ데일리안 부광우 기자

국내 생명보험업계 저축성 상품 보험금 지급률 추이.ⓒ데일리안 부광우 기자