서민 등돌린 DSR…1금융권 문턱 역대급으로 높아졌다

31일부터 소득 대비 원리금 70% 넘으면 위험대출

한도 넘겨 실수요자 피해·2금융권 풍선효과 우려도

정부가 가계대출을 옥죄기 위해 총부채원리금상환비율(DSR) 70% 초과대출을 고(高) DSR로 설정하기로 하는 대출 규제안을 발표하면서 대출 한파가 예상된다. 은행에서 주택담보대출은 물론 신용대출과 소득미징구대출도 받기 어려워질 전망이다. 일각에서는 차주별, 대출별 상황을 배제하고 총량 관리에만 몰두하면 실수요자도 대출절벽에 내몰릴 수 있다는 우려가 나온다.

22일 금융권에 따르면 은행권은 오는 31일부터 대출자의 DSR이 70%를 초과하는 경우 위험대출로 분류해 대출 심사를 강화할 예정이다. DSR은 가계대출 심사에서 대출자의 종합적인 부채상환 능력을 반영하는 규제로, 모든 대출의 원리금 상환액을 연간 소득으로 나눠 계산한다.

이에 따라 KB국민은행 등 시중은행은 주택담보대출, 신용대출 같은 신규 가계 대출을 취급할 때 DSR이 70%를 넘는 고DSR 대출 금액을 전체 신규 대출액의 15% 이내로 관리해야 한다. 부산은행 등 지방은행은 30%, 농협·수협 등 특수은행은 25% 이내로만 취급할 수 있다.

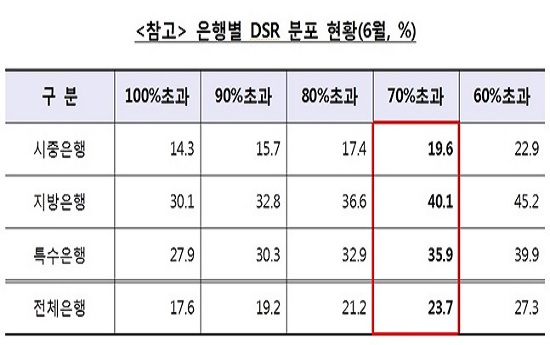

6월 기준 은행권의 신규 대출 취급액 중 고DSR 대출액 비중은 시중은행이 19.6%, 지방은행이 40%, 특수은행이 35.9% 수준이다. 시중은행은 당장 내달부터 고DSR 비율을 5%포인트, 지방은행이나 특수은행의 경우 10%포인트 가량 낮춰야 한다.

또한 시중은행은 오는 2021년까지 평균 DSR을 40%, 지방은행 등은 70%로 낮춰야 한다. 지난 6월 말 기준 시중은행의 평균 DSR은 52%, 지방은행은 123%, 특수은행은 128% 수준이기 때문에 대출심사를 한층 깐깐하게 진행할 것으로 보인다.

은행권은 주택담보대출의 경우 담보인정비율(LTV)와 총부채상환비율(DTI) 등으로 이미 관리를 하고 있기 때문에 신용대출 한도를 줄여 DSR 관리를 할 것으로 예상된다. 특히 300만원 이하의 소액 신용대출은 서민대출로 분류돼 DSR 산정에 들어가지는 않지만 가계대출 신청 시 소액 대출 원리금 상환액까지 DSR 산출에 포함된다. DSR을 높이는 요인이 되면 은행으로서는 부담을 느낄 수밖에 없다.

모바일 비대면 대출 등 소득미징구대출도 위축될 전망이다. 소득미징구대출은 전문직 신용대출, 협약대출 중 은행이 예외적으로 소득을 보지 않고 내주는 대출이다.

이번 규제로 급한 돈이 필요한 실수요자들이 신용대출을 등을 못 받는 상황이 발생할 수 있다는 지적이 나온다. 은행권 대출 문턱이 올라가면 한계 차주를 비롯한 취약계층이 금리가 높은 2금융권 등으로 내몰리는 풍선 효과도 나타날 수 있다는 우려도 있다.

시중은행 관계자는 “금융감독원이 DSR 관리비율을 매달 점검하고 목표 이행 여부를 분기별로 판단하기로 한 만큼 은행들은 월별로 대출 한도를 정해놓고 집행할 수밖에 없다”며 “대출 한도를 넘어설 경우 실수요자 중에서 대출을 받지 못하는 경우도 있을 수 있다”고 밝혔다.

또 다른 시중은행 관계자도 “소득이 적은 사람은 대출이 힘들어질 것으로 예상된다”며 “당분간 은행 창구에서 대출 관련 혼선이 불가피하고 민원도 빗발칠 것으로 보인다”고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

정부가 가계대출을 옥죄기 위해 총부채원리금상환비율(DSR) 70% 초과대출을 고(高) DSR로 설정하기로 하는 대출 규제안을 발표하면서 대출 한파가 예상된다.ⓒ금융위원회

정부가 가계대출을 옥죄기 위해 총부채원리금상환비율(DSR) 70% 초과대출을 고(高) DSR로 설정하기로 하는 대출 규제안을 발표하면서 대출 한파가 예상된다.ⓒ금융위원회