농협생명, 보장성 상품 독주 속 밀린 숙제 '골몰'

상반기 보장성 보험 초회보험료 1581억…생보업계 전체의 24.4%

IFRS17 대비 체질개선…불어나는 저축성상품 비용 감당여부 주목

NH농협생명이 올해 들어 국내 생명보험업계 보장성 상품 시장에서 독주 체제를 이어가고 있다. 올해 들어 관련 상품의 생보사 전체 신계약 실적 중 4분의 1 가까이를 홀로 휩쓸고 있을 정도다. 새 국제회계기준(IFRS17) 도입에 대비하기 위한 체질 개선이 성과를 거두고 있다는 해석이 나오는 가운데 과거에 대거 판매했던 저축보험에서 불어나고 있는 비용을 감안하면 좀 더 고삐를 죌 필요가 있다는 지적이 나온다.

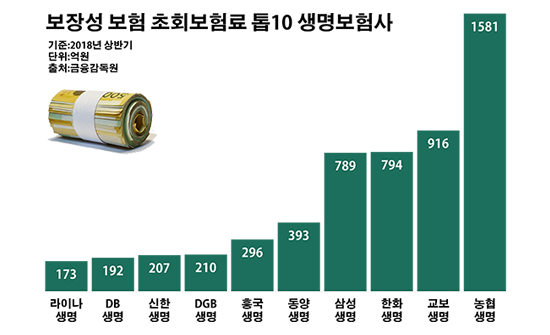

19일 금융감독원에 따르면 올해 상반기 국내 24개 생보사들이 보장성 보험에서 거둬들인 초회보험료는 총 6484억원으로 집계됐다. 초회보험료는 고객이 보험에 가입하고 처음 납입하는 보험료로 보험업계의 대표적인 성장성 지표로 활용된다.

생보사별로 보면 농협생명의 보장성 상품 실적이 경쟁사들을 멀찌감치 따돌리며 단연 두각을 나타냈다. 같은 기간 농협생명이 보장성 상품에서 올린 초회보험료는 1581억원으로 조사 대상 생보사들 중 유일하게 1000억원을 넘겼다. 농협생명의 보장성 보험에서 기록한 이 같은 초회보험료는 생보 빅3로 꼽히는 교보생명(916억원)과 한화생명(794억원), 삼성생명(789억원) 등과 비교해도 눈에 띄게 많은 액수다.

점유율로 보면 최근 농협생명이 보장성 보험에서 얼마나 경쟁사들보다 높은 성적을 거두고 있는지 더욱 뚜렷해진다. 올해 상반기 생보업계의 전체 보장성 상품 초회보험료에서 농협생명이 차지한 비중은 24.4%에 달했다. 해당 점유율이 20%를 넘는 곳은 농협생명뿐이었다. 교보생명(14.1%)과 한화생명(12.2%), 삼성생명(12.2%)의 두 배에 이르는 수준이다.

이처럼 농협생명이 보장성 상품 판매에 공을 들이게 하고 있는 가장 큰 요소는 IFRS17이다. 보장성 보험의 경우 현재 회계에서는 판매 첫 해 보험사에게 손해를 발생시키지만, 2021년 보험업계에 IFRS17가 시행되면 거꾸로 처음부터 이익을 안겨줄 효자 상품이 될 전망이다. 그 만큼 보장성 보험 판매가 많을수록 보험사는 수익성을 끌어 올릴 수 있다.

농협생명이 보장성 보험 영업을 강화하면서도 사업비 단속이라는 두 마리 토끼를 잡고 있다는 점은 더욱 고무적인 대목이다. 인건비나 마케팅비, 모집 수수료 등에 쓰이는 사업비는 보험사들이 단기간에 신규 가입자 유치를 늘리고자 할 때 세금처럼 따라붙는 비용이다.

하지만 농협생명이 올해 상반기에 쓴 사업비는 2903억원으로 전년 동기(3073억원) 대비 5.5%(170억원) 감소했다. 이는 같은 기간 생보업계 전체 사업비 지출이 오히려 4조1072억원에서 4조5457억원으로 10.7%(4385억원) 증가한 것과 대조되는 모습이다.

농협생명이 비용을 최소화하면서도 보장성 보험 영역 확대에 성공할 수 있는 원동력으로는 남다른 조직 구조가 꼽힌다. 각 지역별로 고객들과 밀착해 있는 농협의 영업망이 장점으로 십분 활용되면서 경쟁사들보다 상품 판매에 드라이브를 걸기 용이하다는 분석이다.

문제는 회사 전체의 성적은 아직 신통치 않다는 점이다. 농협생명의 지난 1~6월 영업이익은 1022억원으로 전년 동기(1179억원) 대비 13.3%(157억원) 줄었다. 당기순이익 역시 501억원으로 같은 기간(658억원) 대비 23.9%(157억원) 감소했다.

농협생명의 전반적인 실적이 회복되지 못하는 주요인은 회사 규모에 비해 빠져 나가는 보험금이 많다는 데 있다. 농협생명이 올해 상반기에 지급한 보험금은 4조274억원으로 국내 최대 생보사인 삼성생명(6조5580억원)보다는 적었지만, 또 다른 빅3 생보사인 한화생명(3조9543억원)이나 교보생명(2조8927억원)에 비해서는 많은 금액이다. 농협생명의 자산 규모가 이들보다 작은 생보업계 4위라는 측면을 고려하면 유독 큰 보험금 지출이다.

이렇게 농협생명의 보험금 지급이 많은 것은 저축성 상품의 후폭풍으로 해석된다. 농협생명은 과거부터 저축성 보험을 중심으로 한 방카슈랑스 영업에 집중해 왔다. 특히 보험업법 상 은행들은 연간 판매한 방카슈랑스 총액 중 특정 보험사의 판매 비중이 25%를 넘어서는 안 된다는 이른바 방카 룰을 적용받고 있지만, 지역 농·축협들은 2022년 3월까지 해당 규제를 유예 받은 상태다. 그리고 농협생명은 이를 적극 활용해 저축성 상품을 대량으로 팔아 왔다.

이 때문에 농협생명은 기존에 보유하고 있는 저축성 보험으로 인한 부담을 당분간 짊어질 수밖에 없을 것으로 보인다. 현재 늘어나고 있는 보장성 보험 실적에 만족할 수 없는 이유다. 아울러 IFRS17 적용 시 추가적으로 발생할 짐을 생각하면 보장성 보험으로의 상품 포트폴리오 변경은 더욱 속도를 낼 필요가 있다.

IFRS17의 핵심은 현재 원가 기준인 부채 평가가 시가로 바뀐다는 점이다. 이러면 저금리 상태에서도 고금리로 판매된 상품은 가입자에게 돌려줘야 할 이자가 많은데 IFRS17은 이 차이를 모두 부채로 계산한다. 과거 자산 규모 경쟁 속에서 고금리를 보장하는 저축성 상품들을 경쟁적으로 판매했던 생보사들이 요즘 들어 자본 확충에 열을 올리는 배경이다.

보험업계 관계자는 "후발 주자로 보험업계에 뛰어든 농협생명으로서는 가지고 있는 자본력과 조직을 이용해 빠르게 몸집을 키우는 전략 말고는 별다른 선택지가 없었던 것이 사실"이라며 "이제는 그 과정에서 활용했던 저축성 상품의 반대급부를 메꿔 나가면서 장기 지속 성장을 위한 내실을 다지는데 주력해야 할 것"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

올해 상반기 보장성 보험 초회보험료 상위 10개 생명보험사 현황.ⓒ데일리안 부광우 기자

올해 상반기 보장성 보험 초회보험료 상위 10개 생명보험사 현황.ⓒ데일리안 부광우 기자