종신보험에 칼날 겨눈 금감원…생보업계 '촉각'

ING·동양·KDB·DB 등 4개 생보사 대상 검사 진행

연금 상품인 것처럼 판매 '악습'…불완전판매 온상

금융감독원이 국내 생명보험업계의 불완전판매 온상으로 지목되는 종신보험에 직접 칼날을 겨눴다. 연금 기능을 내세워 종신보험을 저축성 상품인 것처럼 판매하는 악습이 좀처럼 끊이지 않으면서 소비자 불만의 진원지가 되고 있다는 판단에서다. 특히 회사 규모에 비해 종신보험 판매가 유난히 많은 중소형사들을 타깃으로 삼으면서 그 결과에 생보업계가 촉각을 곤두세우고 있다.

29일 생보업계에 따르면 최근 금감원 생명보험검사국 검사 4팀은 일부 생보사들의 연금전환형 종신보험 상품에 대한 현장 영업 실태 조사를 끝냈다. 금감원 관계자는 "4개 생보사를 상대로 지난 달 연금전환형 종신보험 상품에 대한 검사를 진행했다"며 "통상적인 검사 절차를 감안하면 최종 결과가 나오기까지는 아직 시간이 좀 더 필요하다"고 전했다.

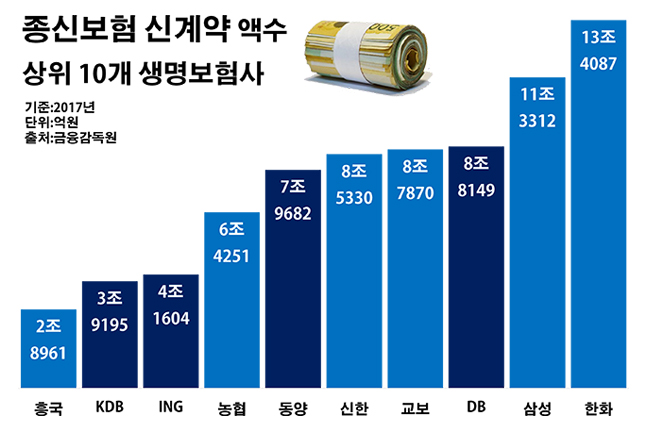

금감원이 지목한 생보사는 ING생명과 동양생명, KDB생명, DB생명 등 네 군데다. 해당 생보사들은 우리나라 종신보험 시장의 강자로 꼽히는 곳들이다. 보험 금액 기준으로 국내 생보업계 전체 종신보험 계약 가운데 4분의 1 이상이 이들에게 쏠려 있다. 지난해 25개 생보사가 유치한 총 종신보험 신계약 금액(88조4753억원) 중 28.1%(24조8630억원)가 ING·동양·KDB·DB생명에서 맺어졌다.

이번 금감원의 검사에 더욱 시선이 쏠리는 이유는 단순히 회사 규모만 놓고 보면 생보업계 내 중하위권에 불과하지만 종신보험 판매에서 만큼은 남다른 모습을 보여주고 있는 생보사들을 포함하고 있어서다. 의례적인 수준을 넘어서는 실질적인 점검과 조치가 이뤄질 것이란 예측이 나오는 배경이다.

대표적인 사례가 DB생명이다. DB생명의 경우 자산 기준으로 보면 생보업계 16위에 불과한 소형사다. 하지만 지난해 종신보험 신계약 금액은 8조8149억원으로 한화생명(13조4087억원)과 삼성생명(11조3312억원)에 이어 3위에 올랐다. 삼성·한화생명과 함께 빅3 생보사로 꼽히는 교보생명(8조7078억원) 마저 제친 실적이다.

KDB생명 역시 자산 규모는 생보업계에서 중간 정도인 12위에 그치고 있지만 같은 기간 종신보험 신계약 금액(3조9195억원) 순위는 9위로 많은 편이다. 자산 기준 국내 7위의 중형 생보사인 동양생명도 지난해 종신보험 신계약 금액 규모에서는 이보다 한 계단 높은 6위(7조9682억원)를 기록했다. 생보사 자산 6위인 ING생명의 같은 기간 종신보험 신계약 금액은 4조1604억원으로 생보업계 8위 수준이었다.

금감원이 문제를 삼고 있는 연금전환형 종신보험은 기본적으로 사망을 보장하는 보장성 상품이다. 다만, 보험 가입자의 의사에 따라 나중에 연금전환도 가능하다. 이를 두고 보험업계에서는 이른바 하이브리드 종신보험으로 불린다.

그런데 생보사들이 이런 종신보험을 판매할 때 배보다 배꼽을 강조하는 관행이 악습처럼 자리 잡으면서 잡음이 끊이지 않았다. 설계사 등 현장 영업인들이 연금전환형 기능을 강조하는데만 집중, 종신보험을 연금 상품처럼 판매하는 식이다.

이들은 대부분 이 같은 종신보험들이 최소로 보장하는 금리인 최저보증이율이 다른 종류의 상품들보다 높다는 점을 앞세운다. 하지만 연금으로 전환 시 최저보증이율은 크게 떨어질 수 있다. 더욱이 보장성 보험이기 때문에 중도 해지 시 그 동안 냈던 보험료의 상당 부분을 돌려받을 수 없다.

이 때문에 모집인의 말만 믿고 연금전환형 종신보험을 연금이나 저축성 상품으로 오인하고 가입한 소비자들의 불만은 좀처럼 사그라지지 않고 있다. 상황이 이렇다 보니 종신보험은 생보업계 불완전판매의 주범이 된 현실이다. 불완전판매는 금융사가 고객에게 상품의 기본 구조나 자금 운용, 원금 손실 여부 등 주요 내용을 충분히 설명하지 않고 판매한 경우를 가리키는 말이다.

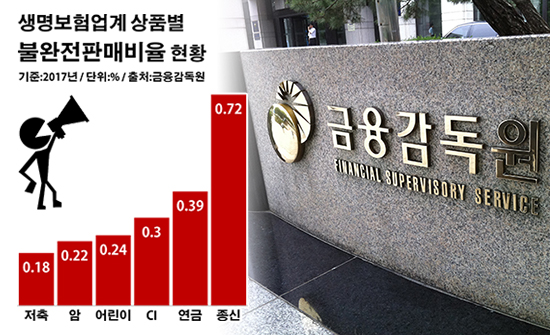

지난해 종신보험의 신계약 건수 대비 불완전판매비율은 0.72%로 생보업계 전체 상품 평균(0.33%)의 두 배를 웃돌았다. 이는 연금보험(0.39%)이나 치명적질병(CI)보험(0.30%), 어린이보험(0.24%), 암보험(0.22%), 저축보험(0.18%) 등 어떤 상품에서보다 높은 불완전판매비율이다.

한 생보업계 관계자는 "사실상 포화 상태인 종신보험 시장에서 영역을 넓히기 위해 중소형 생보사들을 중심으로 연금전환 기능을 내세워 종신보험 영업을 벌이는 일이 많다"며 "이런 계약들은 언제든 불완전판매가 발생할 수 있는 시한폭탄"이라고 말했다.

또 다른 생보업계 관계자는 "2014년에도 금감원이 불완전판매가 잦은 연금전환형 종신보험에 대해 경고 메시지를 내자 생보사들이 관련 상품 판매를 중지했던 경험이 있다"며 "이번 검사의 여파는 얼마나 될지 귀추가 주목된다"고 전했다.

©(주) 데일리안 무단전재 및 재배포 금지

국내 생명보험업계 상품별 불완전판매비율.ⓒ데일리안 부광우 기자

국내 생명보험업계 상품별 불완전판매비율.ⓒ데일리안 부광우 기자

국내 25개 생명보험사가 지난해 유치한 총 종신보험 신계약 금액(88조4753억원) 중 28.1%인 24조8630억원이 ING생명과 동양생명, KDB생명, DB생명 등 4개사에서 맺어진 것으로 나타났다.ⓒ데일리안 부광우 기자

국내 25개 생명보험사가 지난해 유치한 총 종신보험 신계약 금액(88조4753억원) 중 28.1%인 24조8630억원이 ING생명과 동양생명, KDB생명, DB생명 등 4개사에서 맺어진 것으로 나타났다.ⓒ데일리안 부광우 기자