저축성 보험서 손 떼는 생보업계…성장성 '뚝'

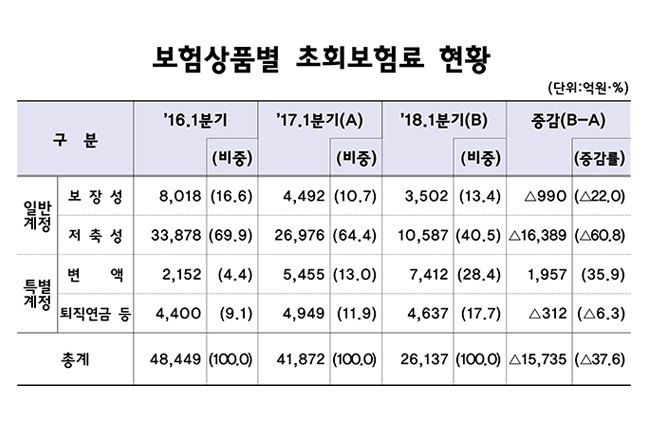

1분기 초회보험료 2조6137억원…전년比 37.6%↓

저축성 상품 60.8% 급감…"IFRS17 시행 영향"

국내 생명보험업계의 성장성이 계속 떨어지고 있는 것으로 나타났다. 생보사들이 새 국제회계기준(IFRS17) 시행을 앞두고 재무적 부담이 큰 저축성 보험 판매를 크게 줄인 데 따른 영향으로 해석된다.

금융감독원은 올해 1분기 국내 생보사들의 수입보험료는 26조1154억원으로 전년 동기 대비 8.7%(2조4860억원) 감소한 것으로 집계됐다고 20일 밝혔다.

특히 초회보험료가 같은 기간 4조1872억원에서 2조6137억원으로 37.6%(1조5735억원)이나 줄었다. 초회보험료는 고객이 보험에 가입하고 처음 내는 보험료로 보험업계의 대표적인 성장성 지표로 활용된다.

보험 상품별로 보면 저축성 보험의 초회보험료가 2조6976억원에서 1조587억원으로 60.8%(1조6389억원) 급감했다. 이에 따라 생보사 전체 초회보험료에서 저축성 상품이 차지하는 비율도 64.4%에서 40.5%로 23.9%포인트 하락했다.

반면 보장성 보험의 경우 초회보험료가 4493억원에서 3502억원으로 22.0%(990억원) 줄기는 했지만, 그 비중은 10.7%에서 13.4%로 2.7%포인트 상승했다.

가장 눈에 띄는 성장세를 보인 상품은 변액보험이었다. 변액보험 초회보험료는 5455억원에서 7412억원으로 35.9%(1957억원) 늘었다. 이에 생보업계 초회보험료에서 변액보험이 갖는 비중은 13.0%에서 28.4%로 15.4%포인트나 올랐다.

이처럼 생보사들이 저축성 보험 판매를 축소하고 있는 가장 큰 이유는 2021년 도입되는 IFRS17 때문이다. IFRS17이 적용되면 기존 원가 기준인 보험사 부채 평가는 시가 기준으로 바뀐다. 저금리 상태에서도 고금리로 판매된 저축성 상품은 가입자에게 돌려줘야 할 이자가 많은데 IFRS17은 이 차이를 모두 부채로 계산한다.

아울러 지난해부터 적용된 이자소득 비과세상품 가입한도 축소 등 세제 혜택이 축소돼 수요가 줄어든 점도 저축성 보험이 생보업계에서 힘을 잃고 있는 주요인으로 평가된다.

이 같은 영향은 판매 채널별 실적에도 고스란히 반영됐다. 생보사 저축성 상품의 핵심 판매 창구였던 방카슈랑스 채널의 초회보험료는 2조6922억원에서 1조4212억원으로 47.2%(1조2710억원) 급감했다.

금감원 관계자는 "IFRS17 도입에 따른 자본 확충 부담과 세제혜택 축소 등에 따른 판매 유인 감소로 인해 보험료 규모가 큰 저축성 상품을 중심으로 초회보험료가 많이 줄었다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

국내 생명보험사 보험 상품별 초회보험료 추이.ⓒ금융감독원

국내 생명보험사 보험 상품별 초회보험료 추이.ⓒ금융감독원