방카슈랑스 주력하는 'AIG손보' 불완전판매 온상 전락

손보업계 축소 흐름 속에서도 20% 넘게 성장 '대비'

불완전판매 절반 이상 집중…조기 해지도 빈번 '우려'

AIG손해보험이 은행에서 보험을 판매하는 방카슈랑스를 통한 영업에 주력하고 있다. 문제는 국내 손보업계 방카슈랑스 채널에서 발생하는 전체 불완전판매의 절반 이상이 AIG손보 한 곳에서 불거지고 있을 정도로 부작용이 만만치 않다는 지적이 나오고 있어서다. 더욱이 이를 통해 보험에 가입했다가 얼마 지나지 않아 가입을 취소해 달라는 사례가 빗발치는 등 AIG손보의 방카슈랑스를 둘러싼 보험업계의 우려는 점점 커지는 분위기다.

28일 손해보험협회에 따르면 지난해 1~10월 국내 15개 종합 손보사들의 방카슈랑스 채널 원수보험료는 총 6조175억원으로 전년 동기(6조8322억원) 대비 11.9%(8147억원) 감소했다.

이는 최근 1년 새 손보사들이 방카슈랑스를 통해 모집된 계약에서 거둔 보험료가 10% 이상 줄었다는 의미다. 원수보험료는 보험사가 계약을 체결하고 가입자로부터 받아들인 보험료를 가리킨다.

이처럼 방카슈랑스의 영역이 축소되고 있는 가장 큰 배경은 2021년 시행되는 새 국제회계기준(IFRS17)이다. 보험 부채에 대한 원가 평가를 시가 기준으로 바꾸는 내용이 핵심인 IFRS17가 적용되면 고금리를 보증하는 저축성 보험은 보험사의 재무 부담을 크게 키우게 된다. 이에 보험사들이 최근 저축성 보험 판매를 줄이면서 이 같은 유형의 상품이 주로 팔리던 방카슈랑스 채널의 영역이 함께 축소되고 있다는 해석이다.

이런 보험업계 흐름과 반대로 방카슈랑스 영업 확대에 나선 손보사들도 있다. 대표적인 곳이 AIG손보다. AIG손보가 지난해 들어 10월까지 방카슈랑스 채널에서 거둔 원수보험료는 987억원으로 전년 동기(821억원) 대비 20.2%(167억원)나 늘었다.

AIG손보의 이 같은 움직임은 중소형 손보사들이 대형 보험사들의 방카슈랑스 축소로 생긴 공백을 파고들고 있는 모습과 궤를 같이하고 있는 것으로 보인다. 같은 기간 AIG손보와 함께 두 자릿수 증가율 이상의 방카슈랑스 채널 원수보험료 성장을 보인 손보사는 에이스손해보험(40.2%)과 MG손해보험(31.7%)뿐이었다.

이런 와중 AIG손보의 방카슈랑스 채널에 유난히 눈길이 쏠리는 이유는 과도한 불완전판매 때문이다. 불완전판매는 금융사가 고객에게 상품의 운용방법이나 위험도, 손실가능성 등을 제대로 알리지 않고 판매하는 것을 의미한다.

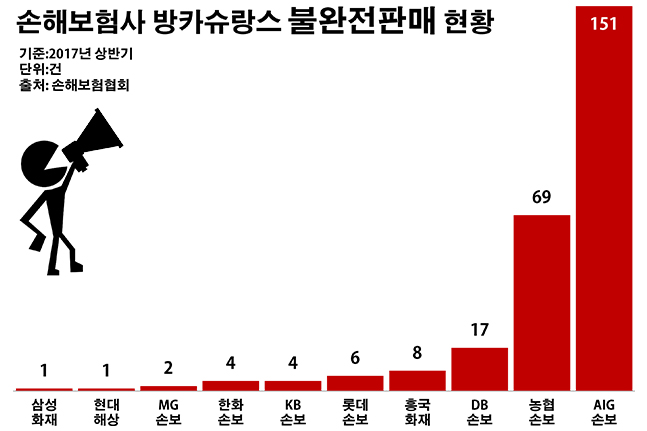

실제 손보업계 전체 방카슈랑스 불완전판매의 2건 중 1건 이상이 AIG손보 한 곳에서 집중 발생하고 있을 정도다. AIG손보가 지난해 상반기 방카슈랑스를 통해 유치한 신계약 중 불완전판매로 접수된 건수는 151건으로 같은 기간 손보사 전체(263건)의 57.4%를 차지했다. 자연히 AIG손보의 같은 기간 방카슈랑스 신계약(5만1837건) 대비 불완전판매 비율도 0.29%로 손보업계 최고를 기록했다.

특히 AIG손보에 비해 방카슈랑스 신계약이 4배 가까이 많은 NH농협손해보험와 비교해 보면 AIG손보에서의 불완전판매가 얼마나 잦은지 짐작해 볼 수 있다. 농협손보의 지난해 상반기 방카슈랑스 신계약은 20만3345건으로 AIG손보의 4배에 가까웠다. 그럼에도 이중 불완전판매 건수는 69건으로 AIG손보의 절반도 안 되는 수준이었다.

AIG손보 방카슈랑스 채널의 문제점을 엿볼 수 있는 대목은 이뿐만이 아니다. AIG손보는 방카슈랑스를 통해 상품에 가입했다가 조기에 계약을 끊는 고객이 유독 많은 손보사다.

AIG손보의 지난해 상반기 방카슈랑스 판매 중 청약철회 건수는 8119건으로 해당 채널의 신계약 대비 15.7%에 달했다. 이 역시 손보사들 중 가장 높은 수치로, 이 기간 방카슈랑스를 통해 AIG손보에 가입한 고객 7명 중 1명 이상이 한 달도 안 돼 이를 해지하고 있다는 의미다. 청약철회는 고객이 불필요한 보험에 가입했다고 판단했을 경우 청약일로부터 30일 이내 혹은 보험 증권을 받은 날로부터 15일 이내에 보험계약을 철회할 수 있는 소비자보호제도다.

이를 두고 보험업계에서는 AIG손보가 무리하게 방카슈랑스 영업을 확대하고 있다는 지적이 나온다. 이에 따라 소비자 피해가 커질 수 있다는 염려도 함께 제기된다.

한 보험업계 관계자는 "IFRS17을 앞두고 있는 상황 상 방카슈랑스 채널도 보장성 상품의 영역이 넓어지고 있지만, 이 같은 상품의 경우 저축성 상품에 비해 약관이 복잡해 이에 대해 좀 더 자세한 설명이 가능한 설계사를 통한 대면 판매가 여전히 주력 채널"이라며 "방카슈랑스를 통한 보장성 보험 확대에는 한계가 있을 수밖에 없다"고 설명했다.

다른 보험업계 관계자는 "불완전판매가 많고 청약철회가 많다는 것은 통상 보험사가 당장의 영업 확대에 급급할 때 벌어지는 현상"이라며 "이는 결국 고객들이 상품이 가진 단점이나 보장을 제대로 인지하지 못한 채 보험에 가입하는 사례가 늘고 있다는 뜻이어서 잠재적인 소비자 피해도 함께 커질 우려가 있다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

AIG손보가 지난해 상반기 방카슈랑스를 통해 유치한 신계약 중 불완전판매로 접수된 건수는 151건으로 집계됐다. 이는 같은 기간 손해보험사 해당 채널에서 접수된 전체 불완전판매 263건의 57.4%를 차지하는 규모다.ⓒ데일리안 부광우 기자

AIG손보가 지난해 상반기 방카슈랑스를 통해 유치한 신계약 중 불완전판매로 접수된 건수는 151건으로 집계됐다. 이는 같은 기간 손해보험사 해당 채널에서 접수된 전체 불완전판매 263건의 57.4%를 차지하는 규모다.ⓒ데일리안 부광우 기자