"체면이 밥 먹이나" 저가 종신보험으로 돌파구 찾는 삼성생명

'생보업계 대세 상품' 저해지 환급형 종신보험 뒤늦게 출시

종신보험 초회보험료 3위…최대 보험사 체면 회복할까 관심

삼성생명이 결국 저해지 환급형 종신보험 카드를 꺼내들었다. 규모와 수익 등 어느 면에서도 단연 국내 최대 보험사지만, 종신보험 시장에서 만큼은 좀처럼 활로를 찾지 못하며 체면을 구기고 있는 현실을 타개하기 위한 승부수로 해석된다.

더욱이 새 국제회계기준(IFRS17) 도입 시 종신보험이 보험사의 재무적 부담을 덜어주는 상품이란 점도 이 같은 변화를 결정하는 배경이 됐다는 분석이다.

19일 보험업계에 따르면 삼성생명은 이번 달 16일부터 '실속든든 종신보험' 판매를 시작했다.

이번 신상품에 유독 보험업계의 시선이 쏠리는 이유는 삼성생명이 처음으로 내놓은 저해지 환급형 종신보험이기 때문이다. 저해지 환급형 종신보험은 보험료 납입 기간 중 환급금을 줄여 기존 종신보험 대비 보험료를 낮춘 대신 납입 완료 후 환급금이 늘도록 한 상품이다.

이 같은 저해지 환급형 형태는 해지환급금 미보증형 상품과 함께 대표적인 저가형 종신보험으로 꼽힌다. 해지환급금 미보증형은 저해지 환급형과 달리 해지환급금을 아예 지급하지 않거나 적게 설정해 보험료를 낮추는 방식으로 설계된다.

저해지 환급형 종신보험은 2015년 ING생명이 처음 선보인 이후 시장 경쟁력이 확인되면서 대부분 생보사들이 따라 출시한 상품이다.

저해지 환급형 종신보험이 소비자들 사이에서 인기를 끈 것은 상대적으로 저렴하게 종신보험에 가입할 수 있으면서도, 가입 기간 도중 계약을 깨거나 만기 종료 후 돈을 거의 돌려받을 수 없는 해지환급금 미보증형 상품과 달리 환급금을 어느 정도 기대할 수 있어서다. 이 때문에 해지환급금 미보증형 상품은 저해지 환급형 종신보험보다 보험사에 유리한 측면이 있다.

하지만 삼성생명은 지금까지 해지환급금 미보증형만 시장에 내놓은 채 저해지 환급형 종신보험은 출시하지 않아 왔다. 그런데 이제 와서 뒤늦게 저해지 환급형 상품을 내놓은 것은 종신보험 시장에서의 부진 때문으로 보인다.

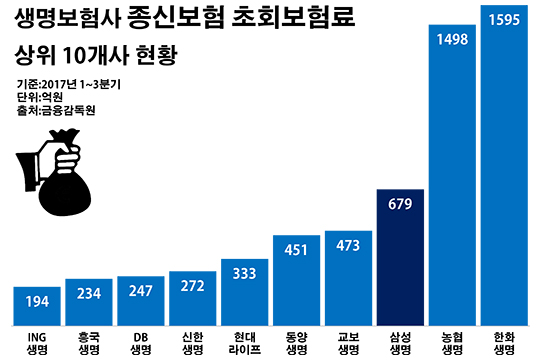

삼성생명은 지난해 1~3분기 종신보험에서 679억원의 초회보험료 수익을 거뒀다. 초회보험료는 고객이 보험에 가입하고 처음 납입하는 보험료로, 이 액수가 클수록 신규 가입 유치가 많다는 의미다. 이 기간 삼성생명의 종신보험 초회보험료 규모는 국내 생보사들 가운데 세 번째다. 같은 기간 한화생명(1595억원)과 NH농협생명(1498억원)이 기록한 액수의 절반에도 미치지 못하는 수준이다.

이는 삼성생명이 생보업계에서 갖고 있는 위상을 고려하면 체면을 구길 수밖에 없는 대목이다. 삼성생명의 지난해 9월 말 기준 자산은 256조6940억원으로 단연 1위다. 이는 국내 생보업계 전체 자산의 31.2%에 달하는 액수로, 2위인 한화생명(109조7626억원)과 3위인 교보생명(95조3043억원)을 합친 것보다 많다.

덩치뿐 아니라 수익에서도 삼성생명의 위치는 독보적이다. 삼성생명의 지난해 3분기 누적 1조969억원의 당기순이익을 기록했다. 같은 기간 생보사 총합(3조8093억원)의 28.8%를 나 홀로 차지하는 액수로, 이 역시 교보생명(5497억원)과 한화생명(5331억원)의 몫을 더한 것보다 많은 당기순이익이다.

이에 따라 영업 현장에서는 삼성생명이 저해지 환급형 상품을 통해 종신보험 시장에서의 지위 회복에 나섰다는 얘기가 나온다. 특히 본격 시행이 다가오고 있는 IFRS17도 이 같은 행보의 이유가 된 것으로 보인다. 종신보험이 IFRS17 적용에 따른 보험사의 재무 리스크 부담을 덜어줄 수 있는 효자 상품이기 때문이다.

IFRS17의 핵심은 부채 평가 기준이 기존 원가에서 시가로 바뀐다는 점이다. 저금리 상태에서도 고금리로 판매된 상품은 가입자에게 돌려줘야 할 이자가 많은데, IFRS17은 이 차이를 모두 부채로 계산한다. 이에 따라 최근까지 생보업계의 성장을 이끌어 왔던 저축성 보험은 IFRS17 도입 시 거꾸로 판매 시점부터 보험사에게 손실을 안기는 악재가 될 전망이다. 반면 종신보험과 같은 보장성 상품은 오히려 IFRS17 적용 시 이익이 나게 된다.

생보업계 관계자는 "뒤늦은 삼성생명의 저해지 환급형 종신보험 출시가 시장에 얼마만큼의 영향을 줄지 관심"라며 "이미 해당 상품 시장이 다른 생보사들에 의해 선점돼 있기는 하지만 삼성생명의 브랜드 파워가 상당한 만큼 결과를 예단하기 힘든 상황"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

삼성생명은 지난해 1~3분기 종신보험에서 679억원의 초회보험료 수익을 거뒀다. 초회보험료는 고객이 보험에 가입하고 처음 납입하는 보험료로, 이 액수가 클수록 신규 가입 유치가 많다는 의미다. 이 기간 삼성생명의 종신보험 초회보험료 규모는 국내 생보사들 가운데 세 번째다. 같은 기간 한화생명(1595억원)과 NH농협생명(1498억원)이 기록한 액수의 절반에도 미치지 못하는 수준이다.ⓒ데일리안 부광우 기자

삼성생명은 지난해 1~3분기 종신보험에서 679억원의 초회보험료 수익을 거뒀다. 초회보험료는 고객이 보험에 가입하고 처음 납입하는 보험료로, 이 액수가 클수록 신규 가입 유치가 많다는 의미다. 이 기간 삼성생명의 종신보험 초회보험료 규모는 국내 생보사들 가운데 세 번째다. 같은 기간 한화생명(1595억원)과 NH농협생명(1498억원)이 기록한 액수의 절반에도 미치지 못하는 수준이다.ⓒ데일리안 부광우 기자