변액보험 팽창의 그림자…충성고객 급감 후유증 비상

지난해 1~10월 변액보험 초회보험료 1조5835억…전년比 49.3%↑

2년 이상 계약 보험료는 3.9% 감소…조기 해지로 인한 손실 우려

국내 생명보험업계의 변액보험 시장이 빠르게 성장하고 있다. 장기화된 저금리 기조에 투자 상품에 대한 소비자들의 관심이 늘어난 데다 생보사들도 새 국제회계기준(IFRS17) 적용 시 변액보험이 갖는 장점 때문에 판매를 확대한데 따른 현상으로 해석된다.

하지만 변액보험 계약을 장기간 유지하는 가입자들은 줄어든 것으로 나타나면서 소비자 피해에 대한 우려와 함께 보험사들이 당장의 영업 촉진에만 열을 올리면서 부작용을 키울 수 있다는 지적도 나온다.

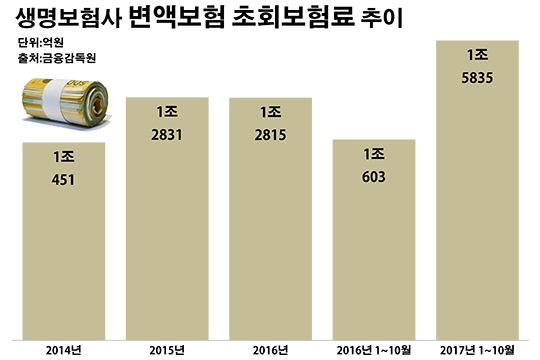

11일 생명보험협회에 따르면 지난해 1~10월 국내 25개 생명보험사의 변액보험 초회보험료 수익은 1조5835억원으로 전년 동기(1조603억원) 대비 49.3% 증가했다. 초회보험료는 고객이 보험에 가입하고 처음 납입하는 보험료로 생보업계의 대표적인 성장성 지표다.

생보사별로 보면 이 기간 조사 대상 절반 이상인 13곳의 변액보험 판매가 증가세를 보였다. 처브라이프생명이 22억원에서 108억원으로, KB생명이 359억원에서 1698억원으로 변액보험 초회보험료가 같은 기간 대비 각각 392.7%(85억원)와 372.6%(1339억원) 급증하며 4배 가까이 불었다.

이어 DGB생명의 변액보험 초회보험료가 72억원에서 202억원으로 179.5%(130억원)나 늘며 증가율이 높았다. 이밖에 BNP파리바카디프생명은 599억원에서 1196억원으로, ABL생명은 560억원에서 1070억원으로 각각 99.6%(597억원)와 91.2%(510억원)씩 증가한 액수를 기록하며 변액보험 판매를 두 배 가까이 늘린 것으로 조사됐다.

이처럼 최근 변액보험 시장이 눈에 띄게 확대된 주요인 중 하나는 수년 간 이어진 초저금리 흐름이다. 이에 투자 상품에 대한 소비자들의 수요가 늘면서 변액보험을 찾는 고객들이 많아 졌다는 얘기다.

변액보험은 저금리와 인플레이션에 대비할 수 있는 생보업계의 대표적인 투자 상품으로 보험과 펀드를 결합한 형태다. 보험료를 펀드에 투자하고 그 펀드 운용실적에 따라 수익률이 결정되는 구조다.

생보사들 입장에서도 2021년 IFRS17 본격 시행을 앞두고 변액보험 영업에 한창이다. IFRS17의 핵심은 시가 기준의 부채 평가다. 저금리 상태에서도 고금리로 판매된 상품은 가입자에게 돌려줘야 할 이자가 많은데 IFRS17은 이 차이를 모두 부채로 계산한다. 이에 따라 보험사는 보험금 적립 부담이 커지게 된다.

그런데 변액보험은 IFRS17이 적용돼도 자본 부담이 크지 않은 상품이다. 변액보험은 저축성 상품처럼 보험사가 가입자에게 약속한 이율의 이자를 내주는 것이 아니라 자산운용에 따른 수익을 나눠주는 형태여서 보험사의 부채가 크게 늘지 않는다.

이처럼 고객과 보험사의 이해가 맞아 떨어지면서 변액보험이 날개를 달고 있지만, 문제는 변액보험 계약을 오래도록 지키고 있는 가입자들은 줄고 있다는 점이다. 실제 지난해 10월 누적 기준으로 가입 2년 이후 변액보험에서 생보사들이 벌어들인 보험료 수입은 12조7963억원으로 전년 동기(13조3197억원) 대비 3.9%(5234억원) 감소했다.

변액보험은 계약을 조기에 해지하면 고객이 금전적 손해를 볼 수 있는 상품이다. 변액보험은 납입한 보험료에서 위험보험료와 사업비를 차감한 나머지 금액을 투입할 뿐 아니라, 해지 시에는 해지공제 비용이 추가로 발생하기 때문에 조기 해지 시 환급률이 낮을 수 있다. 또 투자실적이 좋을 경우 보험금과 해지환급금이 증가하지만, 반대의 경우 해지환급금이 원금에 미치지 못할 수 있다.

이처럼 변액보험은 오랜 기간 운용해야 투자 수익을 기대할 수 있는 상품이지만 근래 들어 보험사들이 너도나도 변액보험 영업에 주력하면서 가입자의 손해를 더욱 키울 수 있다는 걱정스런 목소리도 나온다.

생보업계 관계자는 "변액보험은 원금이 보장되지 않는 투자 상품이고, 사업비 등을 제하고 투자가 이뤄지기 때문에 가입한지 얼마 안 돼 계약을 파기하면 고객이 손실을 보게 되는 구조"라며 "더욱이 보험사가 시장 점유율 확대를 위해 눈앞의 영업에 급급할 경우 소비자의 피해를 더욱 키우게 될 것"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

국내 25개 생명보험사의 지난해 1~10월 변액보험 초회보험료 수익은 1조5835억원으로 전년 동기(1조603억원) 대비 49.3% 증가했다. 초회보험료는 고객이 보험에 가입하고 처음 납입하는 보험료로 생보업계의 대표적인 성장성 지표다.ⓒ데일리안 부광우 기자

국내 25개 생명보험사의 지난해 1~10월 변액보험 초회보험료 수익은 1조5835억원으로 전년 동기(1조603억원) 대비 49.3% 증가했다. 초회보험료는 고객이 보험에 가입하고 처음 납입하는 보험료로 생보업계의 대표적인 성장성 지표다.ⓒ데일리안 부광우 기자