"힘 빠진 설계사 조직" 종신보험 판매 일년만에 반토막

지난해 1~3분기 종신보험 초회보험료 6455억…전년比 49.4%↓

저축성 확대 뒤 떠나간 설계사들…IFRS17 앞두고 회복 '난망'

국내 생명보험업계의 종신보험 신규 판매 규모가 1년 새 반 토막 난 것으로 나타났다. 생보사들이 손쉽게 덩치를 키우기 위해 방카슈랑스를 통한 저축성 상품 판매에 집중하는 사이, 종신보험 영업 채널의 핵심인 대면 조직은 힘을 잃은 모습이어서 당분간 반전을 기대하긴 힘들 것으로 보인다.

더욱이 새 국제회계기준(IFRS17) 적용으로 조만간 보험사들의 재무 부담이 크게 커질 것으로 예상되는 가운데, 종신보험은 이 같은 짐을 덜어줄 수 있는 대표적인 고부가가치 보장성 상품이라는 점에서 관련 시장 축소는 생명보험사들에게 뼈아픈 대목일 수밖에 없다.

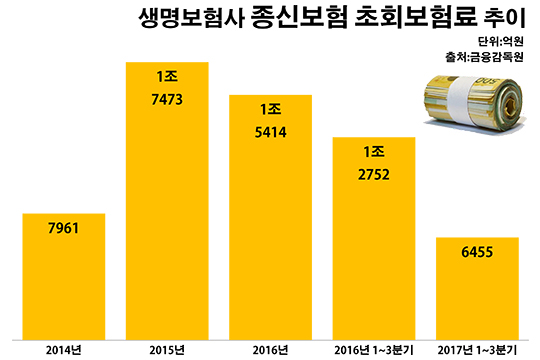

3일 금융감독원에 따르면 지난해 1~3분기 국내 25개 생명보험사의 사망종신보험 초회보험료는 6455억원으로 전년 동기(1조2752억원) 대비 49.4%(6297억원) 감소했다. 초회보험료는 고객이 보험에 가입하고 처음 납입하는 보험료로 보험업계의 대표적인 성장성 지표다.

보험사별로 봐도 이 기간 해당 액수가 늘어난 곳은 5개사뿐으로 대부분 감소세를 보였다. 증가한 곳도 동양생명과 KDB생명, KB생명, ABL생명, PCA생명 등 중소형 생보사들이어서 액수로 보면 미미한 수준이었다.

이에 따라 종신보험이 보험 영업에서 차지하는 비중도 하락세를 나타냈다. 같은 기간 개인보험 전체 초회보험료 중 사망종신보험에서 나온 액수의 비율은 13.9%에서 10.3%로 3.6%포인트 떨어졌다.

이처럼 종신보험이 맥을 못 추는 이유는 생보사들이 규모의 경쟁을 벌이면서 보장성 대신 저축성으로 상품 포트폴리오를 재조정해온데 따른 것으로 해석된다. 일시납 비중이 높아 단기간에 자산을 불리기 쉬운 저축성 보험의 특성을 십분 활용해 왔다는 얘기다.

실제 보장성·저축성으로 나눠 본 생보업계의 상품 구조는 최근 10여년 새 완전히 뒤집어졌다. 2016년의 경우 생보사들의 개인 대상 보험료수입 82조9180억원 가운데 절반 이상인 53.5%(44조3435억원)는 저축성 상품에서 나왔다. 반면 2006회계연도(2006년 4월~2007년 3월)에는 개인 보험료수입 48조3722억원 중 61.3%(29조6510억원)가 보장성 상품 차지였다.

이 같은 분위기는 현장 영업 조직의 규모 변화에서도 엿볼 수 있다. 전통적으로 대면 판매가 중심인 종신보험 대신 주로 은행을 통한 방카슈랑스를 채널에서 팔리는 저축성 상품에 힘이 실리다 보니 그만큼 설계사들이 현장을 떠나게 된 것이다. 생보업계 등록설계사 수는 2012년 9월 말 12만4424명에서 지난해 9월 말 15만7738명으로 5년 새 21.1%(3만3314명)나 줄었다.

문제는 이제 생보사들이 종신보험과 같은 보장성 상품 판매를 다시 늘려야 나가야 한다는데 있다. 2021년 도입을 앞둔 IFRS17 때문이다.

IFRS17의 핵심은 부채 평가 기준이 기존 원가에서 시가로 바뀐다는 점이다. 저금리 상태에서도 고금리로 판매된 상품은 가입자에게 돌려줘야 할 이자가 많은데, IFRS17은 이 차이를 모두 부채로 계산한다. 이에 따라 높은 최저보증이율을 앞세워 판매된 저축성 보험은 IFRS17 아래서 보험사 재무 부담을 키울 주범이 될 전망이다.

더욱이 IFRS17이 적용되면 저축성 보험은 판매 시점부터 보험사에게 손실을 안기게 된다. 반면 현 회계 기준에서 판매 첫해 손해가 발생하는 보장성 상품은 오히려 IFRS17 적용 시 이익이 나게 된다.

생보업계 관계자는 "종신보험을 포함한 보장성 상품은 저축성 상품에 비해 고객과의 장기적인 커뮤니케이션이 상대적으로 중요하다는 점에서 판매 확대를 위해서는 설계사 조직의 강한 영업력이 필수"라며 "IFRS17을 앞두고 보장성 비중을 늘려야 하는 현실에 직면한 생보사들이 그 동안 진행해 온 현장 대면 판매 채널 축소에 뒤늦게 발목을 잡히는 모양새"라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

국내 25개 생명보험사의 지난해 1~3분기 사망종신보험 초회보험료는 6455억원으로 전년 동기(1조2752억원) 대비 49.4%(6297억원) 감소했다. 초회보험료는 고객이 보험에 가입하고 처음 납입하는 보험료로 보험업계의 대표적인 성장성 지표다.ⓒ데일리안 부광우 기자

국내 25개 생명보험사의 지난해 1~3분기 사망종신보험 초회보험료는 6455억원으로 전년 동기(1조2752억원) 대비 49.4%(6297억원) 감소했다. 초회보험료는 고객이 보험에 가입하고 처음 납입하는 보험료로 보험업계의 대표적인 성장성 지표다.ⓒ데일리안 부광우 기자