자본확충 비상 보험사…금리인상 '설상가상'

업계 분석 1% 오르면 자본 24조 증발하는 것으로 나타나

생보 15.1조·손보 8.5조…실제 보유 자본 대비 3분의 1 육박

IFRS17 대비 자본 확충 시급…저무는 초저금리 시대 이중고

금리가 연 1%포인트 오르면 국내 보험사들의 자본이 24조원 가까이 줄어드는 것으로 나타났다. 이 같은 액수는 보험업계 전체 자본 대비 3분의 1에 달하는 규모다.

안 그래도 재무 부담을 키우는 새 국제회계기준(IFRS17)을 앞두고 자본 확충이 시급한 보험사들 입장에서 안팎으로 다가오는 초저금리 시대 탈출 기류는 새로운 숙제를 안겨줄 전망이다.

12일 각 보험사의 위험관리 자료를 분석한 결과, 금리가 1%포인트 올랐다고 가정했을 때 올해 상반기 말 기준 국내 40개 생명·손해보험사의 자본은 총 23조6558억원 줄어드는 것으로 나타났다. 이는 같은 시점 조사 대상 보험사들이 보유하고 있는 실제 자본(72조789억원)의 32.8%에 이른다.

업권별로 보면 생보업계의 타격이 더 큰 것으로 분석됐다. 금리 1%포인트 상승 시 생보사들의 자본은 15조1504억원 감소할 것으로 예상됐다. 손보사들의 경우 8조5054억원의 자본이 줄어들 것이란 전망이다.

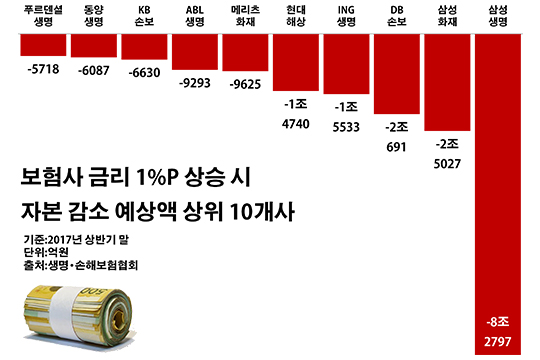

보험사별로 보면 금리에 대한 자본 민감도가 가장 큰 곳은 삼성생명이었다. 금리가 1%포인트 오르면 삼성생명의 자본은 8조2797억원이나 감소한다는 계산이다. 삼성생명의 올해 상반기 말 자본(27조7858억원) 대비 29.8%에 이르는 액수다.

이어 금리 1%포인트 상승 시 삼성화재와 DB손해보험의 자본이 각각 2조5027억원, 2조691억원 줄어드는 것으로 조사됐다. ING생명(-1조5533억원)과 현대해상(-1조4740억원)도 자본 감소폭이 1조원을 넘길 것으로 예측됐다.

이밖에 메리츠화재(-9625억원)·ABL생명(-9293억원)·KB손해보험(-6630억원)·동양생명(6087억원)·푸르덴셜생명(-5718억원)·미래에셋생명(-5197억원) 등이 금리가 1%포인트 올랐을 때 자본이 5000억원 이상 줄어들 것으로 나타났다.

이처럼 이자율이 오르면 보험사들의 자본이 줄어드는 이유는 채권평가이익이 줄어들기 때문이다. 이는 금리가 떨어지던 시기에 반영된 이익의 반대급부다. 보험사 매도가능증권에 속한 채권은 시가 평가 대상이어서 금리가 낮으면 상대적으로 평가이익을 누릴 수 있다.

문제는 최근 들어 우리나라는 물론 전 세계적으로 이어져 오던 저금리 기조가 깨지고 있다는데 있다. 실제로 이 같은 금리 인상으로 인한 보험사들의 부담이 현실로 다가오고 있는 셈이다.

한국은행 금융통화위원회는 지난 달 기준금리를 기존 1.25%에서 1.50%로 0.25%포인트 인상했다. 앞서 미국 연방준비제도는 최근 1년 동안 3차례에 걸쳐 기준금리를 0.25~0.50%에서 1.00~1.25%로 0.75%포인트 상향 조정한 상태다.

특히 시나브로 다가오고 있는 IFRS17은 보험업계의 고민을 가중시키는 요소다. 2021년 시행이 확정된 IFRS17이 적용되기 전까지 대규모 자금 조달이 필요해서다. 자본을 늘리기도 바쁜 시점에 상승 전환한 금리가 기존 자본마저 깎아먹는 이중고를 겪게 될 수 있다는 얘기다.

IFRS17이 시행되면 보험사의 보험금 부채 평가 방식은 현행 원가에서 시가로 변경된다. 이에 가입 당시 금리를 반영해 부채를 계산해야 하고 그만큼 부담이 늘어난다. 최근 보험사들이 자본 확충에 열을 올리고 있는 가장 중요한 배경이다.

보험업계 관계자는 "금리 위험 분석 자료는 가상의 시나리오를 기반으로 하고 있는 만큼 당장 문제가 된다는 의미는 아니지만 장기화 된 저금리 기조 속에서 이자율 상승에 따른 보험사들의 민감도가 많이 커진 것도 사실"이라며 "금리 상승기에 맞춘 자산 포트폴리오 조정에 속도를 내야 할 것"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

금리가 1%포인트 올랐다고 가정했을 때 올해 상반기 말 기준 국내 40개 생명·손해보험사의 자본은 총 23조6558억원 줄어드는 것으로 나타났다. 이는 같은 시점 조사 대상 보험사들이 보유하고 있는 실제 자본(72조789억원)의 32.8%에 이른다.ⓒ데일리안 부광우 기자

금리가 1%포인트 올랐다고 가정했을 때 올해 상반기 말 기준 국내 40개 생명·손해보험사의 자본은 총 23조6558억원 줄어드는 것으로 나타났다. 이는 같은 시점 조사 대상 보험사들이 보유하고 있는 실제 자본(72조789억원)의 32.8%에 이른다.ⓒ데일리안 부광우 기자