'변액보험' 가입했다가 계약 취소 고객 급증

상반기 청약철회 비율 6.11%…전년 동기比 0.94%P 상승

변액보험 판매 확대 뒤 그림자…1년 새 신계약 18% 늘어

'IFRS17 무풍지대' 각광…생보사 영업 과열 악영향 조짐?

변액보험에 가입했다가 조기에 계약을 취소하는 고객들이 늘고 있는 것으로 나타났다.

최근 생명보험사들이 새 국제회계기준(IFRS17) 적용을 앞두고 재무 부담이 적은 변액보험 판매에 열을 내고 있는 가운데 벌어진 현상이라는 점에서 영업 과열에 따른 부작용 조짐이 드러나고 있는 것 아니냐는 우려가 제기된다.

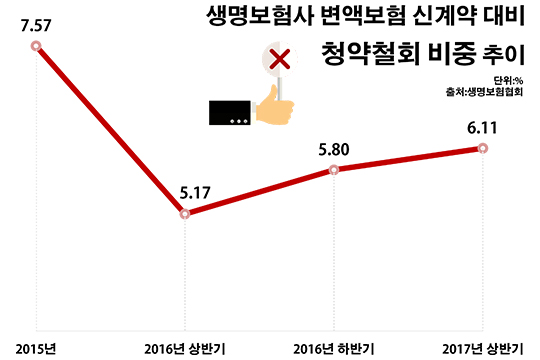

13일 생명보험협회에 따르면 올해 상반기 국내 25개 생보사들의 변액보험 신계약 중 청약철회 비율은 6.11%로 전년 동기(5.17%) 대비 0.94%포인트 상승했다. 지난해 연간(5.96%)과 비교하면 0.15%포인트 오른 수치다.

청약철회는 고객이 불필요한 보험에 가입했다고 판단했을 경우 청약일로부터 30일 이내 혹은 보험증권을 받은 날로부터 15일 이내에 아무런 불이익 없이 보험계약을 철회할 수 있는 소비자보호제도다.

보험사는 철회신청을 받은 날로부터 3일 이내에 보험료를 돌려줘야 하고 이를 넘기면 이자까지 줘야 한다. 다만 건강진단이 필요한 보험이나 보험기간이 1년 미만인 단기계약, 자동차보험, 타인을 위한 보증보험은 철회 대상에서 제외된다.

이는 올해 들어 새로 변액보험에 가입한 고객들 16명 중 1명꼴로 계약을 맺은 지 한 달도 안 돼 가입을 취소하고 있다는 얘기다. 더욱이 생보사 상품 전체의 청약철회 비중은 지난해 6.97%에서 올해 상반기 6.78%로 0.19%포인트 떨어지며 하강 곡선을 그리고 있다는 점과 비교하면 변액보험에서의 상승세는 더욱 대조적이다.

보험사별로 보면 KDB생명의 올해 1~6월 변액보험 신계약 대비 청약철회 비율이 12.82%로 가장 높았다. 지난해 같은 기간(9.68%)보다 3.14%포인트나 상승한 수치다. 이어 ING생명의 변액보험 청약철회 비중이 이 기간 5.77%에서 5.27%포인트 오른 11.04%를 기록하며 두 자릿수를 기록했다.

이외에 올해 상반기 변액보험 청약철회 비중 상위 10개 생보사에는 PCA생명(8.94%)·BNP파리바카디프생명(7.99%)·라이나생명(7.79%)·한화생명(6.98%)·메트라이프생명(6.36%)·푸르덴셜생명(6.15%)·DGB생명(6.08%)·ABL생명(5.84%) 등이 이름을 올렸다.

이 같은 가입자 조기 이탈 증가 추세에 더욱 시선이 쏠리는 이유는 생보사들이 요즘 들어 변액보험 판매를 적극 확대하고 있어서다. 실제 조사 대상 생보사들의 올해 상반기 변액보험 신계약은 41만9029건으로 전년 동기(35만5275건) 대비 17.9%(6만3754건) 증가했다. 그런데 이 가운데 청약철회 건수가 같은 기간 1만8369건에서 2만5596건으로 39.3%(7227건)나 늘며 신계약 대비 두 배 이상의 증가율을 보였다.

생보업계가 변액보험에 힘을 싣고 있는 이유는 2021년 도입되는 IFRS17 때문으로 풀이된다. IFRS17의 핵심은 시가 기준의 부채 평가다. 저금리 상태에서도 고금리로 판매된 상품은 가입자에게 돌려줘야 할 이자가 많은데 IFRS17은 이 차이를 모두 부채로 계산한다. 이에 따라 보험사는 보험금 적립 부담이 커지게 된다.

반면 변액보험은 IFRS17이 적용돼도 자본 부담이 크지 않은 상품이다. 변액보험은 보험 계약자가 납입한 보험료 중 일부를 주식이나 채권 등에 투자해 그 운용실적에 따라 투자이익을 나눠주는 구조다. 저축성 상품처럼 보험사가 가입자에게 약속한 이율의 이자를 내주는 것이 아니라 자산운용에 따른 수익을 나눠주는 형태여서 보험사의 부채가 크게 늘어나지 않은 구조다.

일각에서는 이런 이유로 생보사들이 변액보험 판매에 주력하는 와중 조기 가입해지가 늘어난 것은 보험사들이 당장의 상품 판매 확대에 열을 올리면서 생긴 역효과일수 있다는 해석이 나오고 있다.

보험업계 관계자는 "보험 상품 가입이 늘면 이탈 규모도 함께 증가하는 것이 일반적 현상이긴 하지만 청약철회 증가 속도가 신계약의 두 배를 넘고 있는 상황은 문제가 있어 보인다"며 "일단 팔고 보자는 식의 영업은 장기적으로 보험사와 소비자 모두에게 손해로 돌아올 것"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

국내 25개 생보사들의 올해 상반기 변액보험 신계약 중 청약철회 비율은 6.11%로 전년 동기(5.17%) 대비 0.94%포인트 상승한 것으로 나타났다.ⓒ데일리안 부광우 기자

국내 25개 생보사들의 올해 상반기 변액보험 신계약 중 청약철회 비율은 6.11%로 전년 동기(5.17%) 대비 0.94%포인트 상승한 것으로 나타났다.ⓒ데일리안 부광우 기자