자생력 좋아진 보험사 '회계 공포' 떨쳐낸다

RBC비율 3개월 전보다 13.6%P↑…7분기 만에 반등

회사별로는 천차만별…MG손보·KDB생명 150% 미달

몸집 불리던 토종 보험사 수난…외국계 여유 대조

보험업계의 재무건전성을 보여주는 대표 지표인 지급여력(RBC)비율이 7분기 만에 반등한 것으로 나타났다. 재정 부담을 키우는 새 국제회계기준(IFRS17) 도입을 앞두고 보험사들이 본격적인 자본 여력 개선 흐름을 이어갈 수 있을지 관심이 쏠린다.

다만 상대적으로 여유를 보이는 외국계에 비해 토종 보험사들을 중심으로 RBC비율이 낮게 나타나면서, 과거 몸집을 키우는 데만 급급했던 국내 보험사들이 부메랑을 맞을 것이라는 우려는 아직 여전하다.

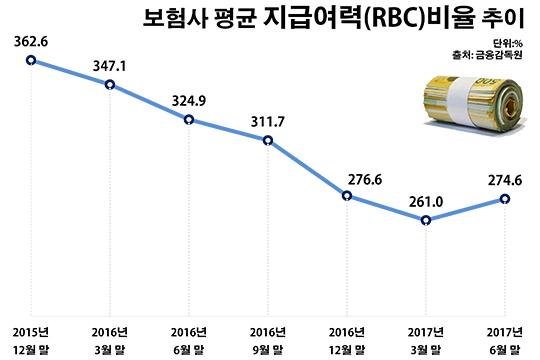

21일 금융감독원에 따르면 올해 6월 말 기준 국내 40개 보험사의 RBC비율은 평균 274.6%로 집계됐다. 이는 지난 3월 말(261.0%) 대비 13.6%포인트 상승한 수치다. 보험업계의 RBC비율이 전 분기 대비 상승한 것은 2015년 말 이후 처음이다.

RBC비율은 보험 계약자들이 한 번에 보험금을 요청했을 때 보험사가 이를 제 때 지급할 수 있는지 수치화 한 것으로 보험사의 자본 여력을 측정하는 대표 지표다. 즉, RBC비율이 높아졌다는 것은 그 만큼 보험사의 재무 상태가 좋아졌다는 의미다.

실제 이 기간 RBC비율이 오른 곳이 35개로 조사 대상 보험사 중 대부분을 차지했다. 내린 곳은 5곳에 그쳤다.

문제는 보험사 별로 들여다보면 상황이 천차만별이라는 점이다. MG손해보험과 KDB생명의 RBC비율은 각각 121.4%와 128.0%로 여전히 150%에 못 미치는 것으로 나타났다. 3개월 전 RBC비율이 MG손보는 118.7%, KDB생명은 124.4%였던 것과 비교하면 각각 2.7%포인트와 3.7%포인트 상승하는데 그쳤다. 과거 금융당국이 권고해 온 RBC비율 150%는 보험업계 재무건전성 평가의 가이드라인처럼 자리 잡고 있다.

이밖에 RBC비율 하위 10개 보험사에는 롯데손해보험(161.3%)·흥국생명(162.2%)·현대라이프생명(163.6%)·한화손해보험(168.1%)·흥국화재(168.5%)·신한생명(181.5%)·NH농협손해보험(186.4%)·동부생명(188.1%) 등이 꼽혔다.

이처럼 RBC비율이 낮은 보험사들을 둘러싸고 우려가 커지는 이유는 2021년 본격 적용 예정인 IFRS17 때문이다. IFRS17는 보험사들이 향후 내줘야 할 보험금 부채를 현행 원가 대신 시가로 평가한다는 점이다. 이에 따라 보험사들의 부채 부담은 더욱 늘어나게 되고 RBC비율에 악영향을 끼치게 된다.

반면 RBC비율 상위권은 지금도 외국계이거나 과거 외국 자본 아래서 성장한 보험사들이 싹쓸이하면서 눈길을 끌었다. 생명·손해보험업계의 최대 보험사인 삼성생명과 삼성화재 정도만 명함을 내민 정도였다.

올해 상반기 말 RBC비율이 가장 높은 곳은 960.9%를 기록한 교보라이프플래닛생명이었다. 하지만 보험업계 막내라는 점을 고려하면 교보라이프플래닛생명의 RBC비율은 아직 큰 의미를 갖지 않는 숫자다. 자본 여력이 뛰어나기 보다는 아직 설립된 지 4년 정도밖에 지나지 않아 지급해야할 보험금이 적은 측면이 강하다는 분석이다.

교보라이프플래닛생명을 제외한 RBC비율 상위권 목록에서 토종 보험사의 이름은 좀처럼 찾기 힘들었다. 실제 RBC비율이 높은 10개 보험사들은 BNP파리바카디프손해보험(567.6%)·ING생명(522.6%)·푸르덴셜생명(450.2%)·처브라이프생명(438.2%)·AIG손해보험(424.5%)·BNP파리바카디프생명(374.0%)·삼성화재(359.2%)·삼성생명(331.8%)·PCA생명(325.3%)·라이나생명(319.5%) 등이었다.

보험업계에서는 외국계나 외자계 보험사들의 자본 여력이 높은 이유로 일치감치 IFRS17 대비에 들어간 해외 모기업의 영향을 꼽는다. 반면 과거 국내 보험사들이 자산 규모 경쟁을 벌이며 팔았던 상품들의 후폭풍이란 비판도 제기된다. 대표적인 사례가 높은 이율을 보장해주며 대거 판매했던 저축성 보험이다. 고금리에 따른 역마진 상태에서 IFRS17이 적용되면 보험사는 그 만큼 부채를 쌓아야 한다.

보험업계 관계자는 "금융당국이 IFRS17에 대비해 기준 강화에 들어가고 있지만 보험사들이 자본 확충 드라이브를 걸면서 당분간 전반적인 RBC비율 상승이 예상된다"면서도 "규모 키우기에 골몰해왔던 국내 일부 보험사들의 경우 예전 전략에 스스로 발목이 잡히고 있는 측면이 강하고, 이에 따라 자금 수혈이 만만치 않을 것"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

보험업계의 재무건전성을 보여주는 대표 지표인 지급여력(RBC)비율이 7분기 만에 반등한 것으로 나타났다. 국내 40개 보험사의 올해 6월 말 기준 RBC비율은 평균 274.6%로 집계됐다. 이는 지난 3월 말(261.0%) 대비 13.6%포인트 상승한 수치다.ⓒ데일리안 부광우 기자

보험업계의 재무건전성을 보여주는 대표 지표인 지급여력(RBC)비율이 7분기 만에 반등한 것으로 나타났다. 국내 40개 보험사의 올해 6월 말 기준 RBC비율은 평균 274.6%로 집계됐다. 이는 지난 3월 말(261.0%) 대비 13.6%포인트 상승한 수치다.ⓒ데일리안 부광우 기자