윤종규 VS 조용병 3분기엔 누가 웃을까

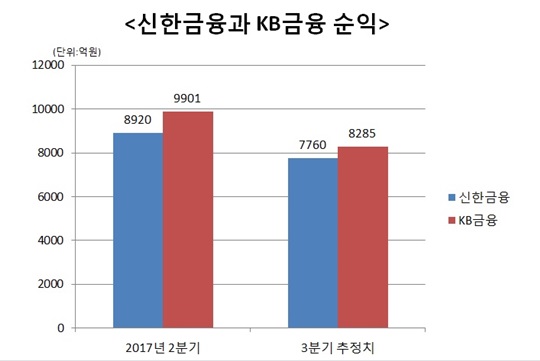

KB금융 8285억·신한금융 7760억 순이익 시장컨센서스 형성

비은행 강화, 대출 성장세, 순이자마진 개선에서 판가름날 듯

‘리딩뱅크’를 두고 치열한 경쟁을 벌이고 있는 신한금융지주와 KB금융지주가 3분기 실적에서 또 한번 희비가 엇갈릴지 관심이 집중되고 있다. KB금융이 2분기에 이어 3분기에도 신한금융을 따돌리고 1위 자리를 굳건히 유지할 것이라는 시각이 지배적이다.

14일 금융정보업체 에프앤가이드에 따르면 올 3분기 KB금융의 당기순이익 추정치는 8285억원이다. 이는 지난해 같은 기간(5774억원)에 비해 43.5% 증가한 수준이다.

신한금융은 전년 동기와 견줘 7.4% 늘어난 7760억원을 3분기 순익으로 거둘 것으로 예상된다.

이로써 KB금융은 지난 2분기에 이어 3분기 실적에서도 신한금융을 제치게 될 것으로 보인다. KB금융이 분기 실적에서 신한금융을 넘어선 것은 2015년 1분기 이후 2년 3개월 만이다.

KB손해보험과 KB캐피탈을 완전자회사로 만들어 그룹의 비은행 부문이 탄탄해지면서 균형 작힌 수익구조를 이루게 된 점이 KB금융의 실적 호조를 이끈 요인으로 작용할 것으로 전망된다.

2분기에도 KB손보, KB캐피탈의 실적 연결과 지분 취득에 따른 염가매수차익, 거액 대손 충당금의 환입 효과 등에 힘입어 KB금융이 지주사 설립 이후 최대 규모인 9901억원의 순이익을 기록하며 8920억원의 순익을 거둔 신한금융을 앞질렀다.

여기에다 8·2 부동산대책 및 후속 대책 발표에도 불구하고 개정안 시행 이전 대출 선수요 효과로 인해 주택담보대출이 상당 폭 증가했고 소호 위주의 중소기업대출 성장률이 꾸준히 이어지고 있는 점도 한몫했다.

또 금융회사의 수익성을 나타내는 가장 중요한 지표인 순이자마진(NIM)이 상승 추세에 있고 대손충당금 규모가 작은 것도 3분기 호실적을 견인했다.

김재우 삼성증권 연구원은 “신한금융과 KB금융에서 각 은행들이 벌어들이는 수익은 비슷하다”며 “두 그룹간의 실적 경쟁은 비은행 부문 계열사와의 시너지와 영업력에서 판가름 난다고 보면 된다”고 밝혔다.

그는 “올 3분기에는 두 회사다 8000억대 순익을 거둘 것으로 예상되지만 KB금융이 조금 앞설 것으로 예상된다”며 “특히 현대증권과 KB손보 등 비은행 계열사에서 벌어들이는 수익 면에서 신한금융과 격차가 벌어질 것”이라고 강조했다.

최정욱 대신증권 연구원은 “3분기 가계대출 증가세가 꺾이지 않으면서 은행들이 원화대출금 성장세를 이어갔다”며 “NIM은 전분기보다 0.01%포인트 상승이 예상돼 수익성이 개선될 것으로 기대된다”고 말했다.

김인 유진투자증권 연구원 역시 “은행의 핵심 수익원이 NIM이 지속적으로 상승하고 있고 유가증권매각이익이 추가로 발생할 경우 시장 컨센서스를 상회하는 실적을 거둘 것”이라며 “양호한 실적에 올해 시중은행 평균 배당 수익률은 3.6%로 예상된다”고 전했다.

©(주) 데일리안 무단전재 및 재배포 금지

‘리딩뱅크’를 두고 치열한 경쟁을 벌이고 있는 신한금융지주와 KB금융지주가 3분기 실적에서 또 한번 희비가 엇갈릴지 관심이 집중되고 있다. 신한금융과 KB금융 순익 추이.ⓒ데일리안

‘리딩뱅크’를 두고 치열한 경쟁을 벌이고 있는 신한금융지주와 KB금융지주가 3분기 실적에서 또 한번 희비가 엇갈릴지 관심이 집중되고 있다. 신한금융과 KB금융 순익 추이.ⓒ데일리안