[금융 성장DNA가 먼저다③] 한계 곳곳 초대형 IB, 용두사미 전락할 판

오는 10월 출범 예상…기업 신용공여 한도 등 그물망 규제에 전망 안갯속

증권사들 부동산투자 늘리기에만 군침…기업 지원 취지 무색해지나

국내 증권가의 새로운 먹거리로 떠오른 초대형 투자은행(IB)이 출범 전부터 곳곳에서 한계를 노출하면서 용두사미로 전락하는 것 아니냐는 우려가 커지고 있다.

이미 국내 '증권사 빅5'가 금융당국에 인가 신청을 냈지만, 여전히 남아 있는 촘촘한 그물망 규제 때문에 제대로 된 경쟁이 벌어질 수 있을지는 미지수다.

더욱이 당사자인 증권사들도 초대형 IB를 통해 부동산 투자를 키우려는 움직임을 보이면서, 성장잠재력이 높은 기업에 자금을 공급하기 위한 초대형 IB의 취지가 무색해질 수 있다는 염려도 끊이지 않는 현실이다.

23일 금융당국에 따르면 초대형 IB 인가를 신청한 증권사는 미래에셋대우·NH투자증권·한국투자증권·삼성증권·KB증권 등이다. 당국의 인가 검토와 결격사유 조회 등에 걸리는 시간을 감안하면 오는 10월 쯤 최종 결과가 나올 것으로 보인다.

초대형 IB의 핵심은 자본력이 충분한 종합금융투자 사업자에게 새로운 자금조달 방식을 허용, 이를 통해 기업금융 활성화를 지원하는데 있다. 자기자본이 4조원을 넘는 증권사에 대해서는 만기 1년 이내의 어음 발행과 할인, 매매, 중개, 인수, 보증업무 등 단기금융 업무를 허용한다. 자기자본 8조원 이상일 경우 고객 예탁자금을 통합해 기업금융 자산 등으로 운용하면서 수익을 지급하는 종합투자계좌(IMA) 업무도 가능해진다.

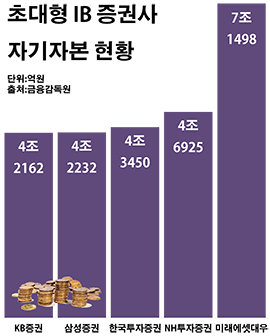

현재 초대형 IB에 도전장을 낸 다섯 곳 증권사 모두 자기자본 규모는 4조~8조원 사이다. 지난 6월 말 기준 미래에셋대우의 자기자본이 7조1498억원으로 가장 많고, 이어 NH투자증권(4조6925억원)·한국투자증권(4조3450억원)·삼성증권(4조2232억원)·KB증권(4조2162억원) 순이다.

기업금융 확대 발목 잡는 규제…해결 난망

이처럼 초대형 IB의 등장은 눈앞으로 다가왔지만 관련 규제는 아직 미해결 상태로 남아 있는 현실이다.

초대형 IB가 되면 단기 어음 발행이 가능해지지만, 현행 자본시장법은 주식담보대출 등 일반 신용공여를 합산한 증권사의 기업 신용공여 한도를 자기자본의 100% 이내로 제한하고 있다. 또 신용공여 대상도 증권 투자로 한정하고 있어 단순 금전 차입은 불가능한 상태다.

이에 지난해 11월 정우택 자유한국당 의원 등은 증권사의 기업과 개인 신용공여 대상을 금전까지 확대하고 총 한도를 자기자본의 200%까지 늘리는 내용의 자본시장법 개정안을 발의해 둔 상태다. 하지만 해당 개정안은 발의 후 4개월이 지나서야 국회 정무위 법안심사소위를 통과했고, 이후 정치 일정이 맞물리면서 아직 후속논의조차 이뤄지지 않고 있다.

특히 이를 둘러싸고 금융권 간 갈등 조짐마저 드러나면서 실타래는 점점 꼬여만 가는 분위기다. 초대형 IB 인가를 통한 대형 증권사들의 기업금융 확대에 은행들이 견제에 나서는 모습이다.

은행연합회는 최근 국회 정무위원회에 증권사의 기업신용공여 한도를 100% 수준으로 유지하고 용도를 인수합병(M&A) 등으로 좁혀달라는 의견서를 전달했다. 국회에 계류 중인 증권사 기업신용공여 한도 확대 자본시장법 개정안에 제동을 걸기 위한 움직임으로 풀이된다.

결국 자본시장법 개정안이 통과되지 않으면 초대형 IB의 핵심 업무인 기업금융 사업은 차질이 불가피하다. 예를 들어 자기자본 4조원 규모의 증권사가 초대형 IB 승인을 받으면 자기자본의 두 배인 8조원까지 어음을 발행할 수 있지만, 현행 한도 규제에 따르면 이 가운데 4조원만 기업 대출로 쓸 수 있는 상황이다.

부동산 쏠림 현실로?…떠오르는 아픈 과거

더욱 문제는 증권사들이 초대형 IB 인가를 통한 부동산 투자 확대에 군침을 흘리는 모습을 보이고 있다는 점이다. 규제와 맞물려 초대형 IB의 본래 목적인 기업금융 활성화가 유명무실해질 수 있다는 걱정이 앞서는 이유다.

당초 초대형 IB 정책이 추진될 당시만 해도 인가를 받은 증권사들이 기업어음으로 조달한 자금을 부동산에 투자하지 못하도록 하는 방안이 유력했다. 그런데 이를 두고 금융투자업계의 반발이 일자 금융당국은 어음 조달 자금의 10%까지 부동산에 투자할 수 있도록 해 주겠다며 한 발 물러섰다.

그럼에도 불만이 계속되자 지난 5월 금융위원회는 결국 이를 30%까지 완화하는 내용의 개정안을 의결했다. 단, 단기어음 등으로 조달한 금액의 최소 50%는 기업금융으로 운용하고 남은 여유 자금만 부동산 관련 자산에 투자하라는 조건을 달았다.

이처럼 단서 조항이 붙기는 했지만, 결과적으로 증권사들의 요구가 전격 수용된 모습이다. 그리고 증권사들이 초대형 IB 승인 이후 끌어 모은 자금 중 상당수를 부동산 투자에 넣고 싶어 하는 속마음도 드러난 셈이 됐다.

이 때문에 초대형 IB가 된 증권사들을 중심으로 부동산 쏠림현상이 벌어질 것이란 지적에는 더욱 힘이 실리고 있다. 안 그래도 금융투자업계가 저금리 속에서 수익률을 올리기 위해 해외 부동산 등 대체투자에 열을 올리고 있는 상황에서, 결국 대형 증권사들에게만 더욱 길을 터주는 것 아니냐는 얘기다.

이렇게 될 경우 기업들에 대한 금융 지원 확대를 위해 시행한다던 초대형 IB의 본래 취지는 퇴색될 수밖에 없을 것으로 보인다. 2013년 비슷한 목적으로 도입된 종합금융투자사업자 정책이 결국 별다른 성과를 내지 못하고 전락한 현실이 떠오르는 대목이다.

이 같은 우려에 대해 금융투자업계 관계자는 "부동산 투자 역시 리스크 관리를 철저하게 할 예정"이라며 "비율 제한이 이미 정해졌기 때문에 우려는 기우에 불과하다"고 전했다.

증권사의 신용공여를 완화하는 자본시장법 개정안을 발의한 정 의원은 “2013년 자본시장법 개정으로 종합금융투자사업자 제도를 신설해 기업신용공여를 허용하고 자산운용산업 등에 관한 규제체계를 정비했지만, 국내 IB 활성화와 자산운용산업 규제체계 선진화 방안으로는 충분하지 못했다는 비판을 받아 왔다"며 "금융투자업이 경제발전의 큰 축이 되는 고부가가치 산업인 점을 감안하면, 자본시장이 활발한 모험자본 투자를 통해 경제에 활력을 불어넣을 수 있는 역할을 수행할 수 있도록 해야 한다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

국내 증권가의 새로운 먹거리로 떠오른 초대형 투자은행(IB)이 출범 전부터 곳곳에서 한계를 노출하면서 용두사미로 전락하는 것 아니냐는 우려가 커지고 있다. 사진은 서울 여의도 증권가 전경.ⓒ픽사베이

국내 증권가의 새로운 먹거리로 떠오른 초대형 투자은행(IB)이 출범 전부터 곳곳에서 한계를 노출하면서 용두사미로 전락하는 것 아니냐는 우려가 커지고 있다. 사진은 서울 여의도 증권가 전경.ⓒ픽사베이

초대형 투자은행(IB) 인가를 신청한 5개 증권사 자기자본 현황.ⓒ데일리안 부광우 기자

초대형 투자은행(IB) 인가를 신청한 5개 증권사 자기자본 현황.ⓒ데일리안 부광우 기자