LS산전, 2Q 영업익 437억원...실적 회복 속도

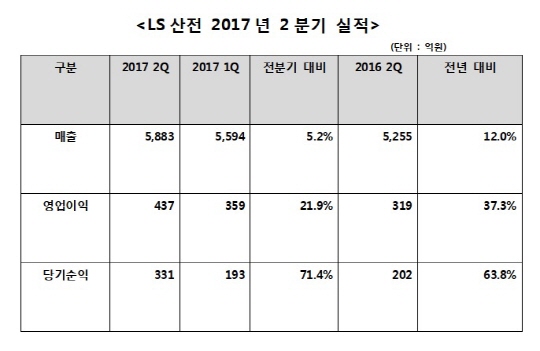

매출 5883억원...전년대비 12%↑...당기순익 331억원

전력·자동화 주력사업 성장 견인...인프라·자회사 실적 동반 호조

LS산전은 24일 공시를 통해 2분기 실적으로 매출 5883억원, 영업이익 437억원, 당기순이익 331억원을 기록했다고 밝혔다. 이는 전년동기(매출 5255억원·영업이익 319억원·당기순이익 202억원) 대비 각각 12.0%와 37.3%, 63.8% 신장된 실적이다.

전 분기와 비교해도 매출과 수익성 회복이 두드러졌다. 영업이익과 당기순이익이 각각 전 분기(영업이익 359억원·당기순이익 193억원) 대비 21.9%와 71.4% 늘어난 가운데 매출(5594억원→5883억원)도 5.2% 증가했다.

주력 사업인 전력·자동화 사업이 성장을 견인한 가운데 인프라 및 자회사 실적도 동반 호조세를 보이며 두 자릿수 실적 신장을 견인했다고 회사측은 설명했다.

전력과 자동화 사업에서는 국내 반도체·디스플레이 중심의 IT분야 투자 증가가 계속됨에 따라 꾸준한 성장세를 이어나갔다. 특히 각 부문 기기 사업에서 지속적으로 추진하고 있는 대기업 중심 고객층 확대 효과가 본격화되며 실적과 수익성이 동반 성장한 것으로 분석된다.

이와 함께 장기 성장동력으로 육성해온 전력 인프라 사업이 국내 관급물량의 안정적 확보와 대형 민간 프로젝트 수주 확대를 통해 매출과 수익성이 모두 크게 개선되며 기존 캐시카우(전력·자동화) 사업과 미래 사업이 함께 실적을 견인한 것으로 나타났다.

또 지난해 동관사업 집중 전략이 주효하며 흑자 전환에 성공한 LS메탈의 꾸준한 성장세 역시 실적에 힘을 보탰다. 동판재 사업 개편 작업이 완료된 데 이어 국내외 동관 수요 확대와 원자재 가격 상승이 매출 신장을 이끌고 있는 것으로 풀이된다.

LS산전은 국내외 IT관련 투자 확대와 설비투자 개선, 신재생에너지 발전 확대 등의 이유로 하반기에도 안정적인 성장세가 유지될 것으로 기대하고 있다.

주력사업인 전력 부문의 경우, 직류(DC) 전용 전력기기 신제품을 앞세워 신재생에너지와 동남아시아 시장 확대 전략을, 자동화는 기존 영업활동과 더불어 제조업 혁신의 대표 주자로 꼽히는 스마트 공장 솔루션 사업화에 힘을 실어 시장 지배력을 더욱 공고히 한다는 계획이다.

또 인프라 사업은 지속적으로 리스크 관리에 초점을 맞추며 안정적 전력계통 유지를 위한 노후 변전소 개•대체 물량 확보에 힘쓰는 한편 동해안 초고압직류송전(HVDC) 1차 프로젝트 수주를 달성해 매출 확보와 수익성 개선을 동시에 확보한다는 복안이다.

철도시스템 사업은 국내 고속철 사업 종료로 인해 한동안 매출이 위축됐지만 지난해 확보한 태국과 필리핀, 싱가포르 등 대규모 해외 수주 물량과 함께 국내에서 경부고속철 개량사업, 신림 경전철 구축사업을 수주할 경우 하반기 실적 개선에 ‘청신호’가 될 전망이다.

회사 관계자는 “1분기에 이어 2분기에도 시장 예상치를 상회하는 성과가 나와 실적 개선은 물론 안정적인 성장세 유지를 기대하고 있다”며 “주력 사업인 전력과 자동화 분야 시장 지배력을 확고히 하는 동시에 신규 해외 시장 개척, 철저한 수익성 중심의 리스크 관리 성과가 가시화 되고 있어 하반기 실적에 대한 기대감도 큰 상황”이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

LS산전 2017년 2분기 실적.ⓒLS산전

LS산전 2017년 2분기 실적.ⓒLS산전