매달 오르는 주택대출금리…시중銀 최고 4.3%

신한 등 주요 은행 주담대 변동금리 일제히 상승

취약계층 이자 부담 증가 등 가계부채 부실화↑

미국 기준금리 인상과 주택담보대출의 기준금리로 활용되는 코픽스(COFIX)가 상승하면서 은행권 주택담보대출의 금리가 들썩이기 시작했다. 대출금리 인상이 더욱 가시화되면 대출자의 이자 부담은 물론 1360조에 달하는 가계부채가 더 악화될 것이라는 우려가 커지고 있다.

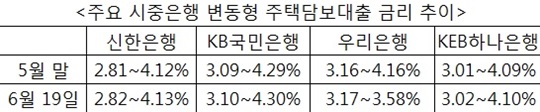

20일 은행권에 따르면 최근 신한·KB국민·KEB하나은행 등 국내 주요 시중은행들의 주택담보대출 변동형 금리(6개월 코픽스)가 0.01%포인트 일제히 상승했다.

실제로 이날 기준으로 신한은행의 변동형 주담대 금리는 2.82~4.13%로 5월 말(2.81~4.12%)로 0.01%포인트 증가했다.

KB국민은행도 같은 기간 3.09~4.29%에서 3.10~4.30%로, KEB하나은행 역시 3.01~4.09%에서 3.02~4.10%로 각각 올렸다.

우리은행의 경우에는 이 기간 3.16~4.16%에서 3.17~3.58%로 최저금리만 0.01%포인트 상승했다.

은행권의 주담대 변동 금리가 오른 것은 주담대 금리 산정의 기준이 되는 신규 코픽스 금리가 올랐기 때문이다.

실제로 은행연합회에 따르면 지난 5월 신규 취급액 기준 코픽스는 1.47%로 4월보다 0.01%포인트 상승했다.

문제는 대출금리 인상으로 대출자의 이자 상환 부담이 늘어난다는 점이다.

한국은행에 따르면 올 1분기 가계신용 잔액은 1359조6538억원으로 지난해 1분기(1223조6539억원)보다 11.1% 증가했다.

이런 상황에서 한은이 기준금리를 올리게 되면 이자 부담 증가 등으로 가계부채가 부실화되고 한계가구의 부담이 늘어날 수밖에 없다.

현대경제연구원에 따르면 대출금리가 각각 1%포인트, 3%포인트 높아질 때 금융부채 보유가구의 가처분소득 대비 총부채원리금상환비율(DSR)은 현재 38.7%에서 각각 40.4%, 43.0%로 상승하는 것으로 나타났다.

한계가구의 DSR은 현재 127.3%에서 각각 130.6%, 134.0%로 불어나는 것으로 조사됐다.

이자 비용은 308만원에서 각각 364만원, 476만원으로 증가하는 것으로 분석됐다.

이자 부담이 늘어난 가구가 소비를 줄일 수밖에 없다는 점을 고려하면 실물경제가 위축될 가능성도 있다.

신유란 현대경제연구원 연구원은 “대출금리가 오르면 부채 상환능력이 취약한 가구를 중심으로 위험 크게 증가해 실물시장으로 위험이 전이될 수 있다”며 “금융기관에 대한 규제를 통해 과도한 대출 확대를 방지하고 재무 건전성을 확보해야 한다”고 말했다.

이어 “고정금리 대출 비중을 높이고 변동금리 대출의 고정금리 전환을 지속적으로 확대해 가계 채무 상환 부담을 완화해야 한다”고 덧붙였다.

©(주) 데일리안 무단전재 및 재배포 금지

주요 시중은행 변동형 주택담보대출 금리 추이 ⓒ각 은행

주요 시중은행 변동형 주택담보대출 금리 추이 ⓒ각 은행