은행 직접 中企보증 '신위탁보증제' 상반기 시행 오리무중

은행 손실 부담에 우량기업 흑자도산 우려까지

전산 구축·직원 교육 등 이뤄지지 않아 시행 불투명

금융당국이 올 상반기 중으로 시행하기로 한 '신위탁보증제도'가 과연 예정대로 시행될 수 있을지 의문이 싹트고 있다. 20년 이상 기업에 대한 보증을 신용보증기금·기술보증기금 대신 은행이 직접 하고 대출을 내줄 경우 은행권의 손실 부담이 불가피하기 때문에 은행권이 강한 반발 기류를 보이고 있다.

12일 금융권에 따르면 금융위원회는 2015년 11월 신한·국민·KEB하나·우리·NH농협·IBK기업은행 등 6개 은행에 올 상반기 중 20년 이상 장기보증을 받은 중소기업을 대상으로 신위탁보증제도를 시범 실시할 예정이라고 밝혔다.

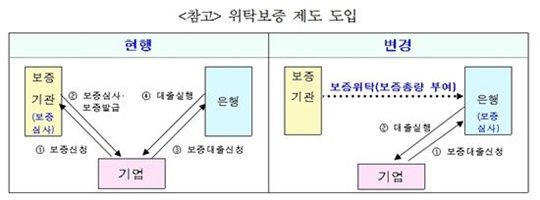

신위탁보증제도는 20년 이상 신보나 기보의 보증을 받았던 중소기업에 대해 정책보증을 최대한 차단하고 민간 은행이 직접 이들 기업을 보증하고 대출까지 하는 것을 말한다. 한정된 보증 재원이 안정 기업에 관행적으로 쏠리는 현상을 방지하는 동시에 한계기업에 무분별하게 지원된 보증 역시 거둬들여 신규 성장기업 지원에 보증재원을 투입하겠다는 취지다.

그러나 은행권에서는 신위탁보증제도가 시행되면 은행이 손해를 입는 구조라며 크게 반발하고 있다.

신위탁보증제도에 따라 은행이 직접 보증을 선 대출에서 손실이 4% 초과 발생할 경우 은행은 직접 손실을 부담(대위변제)해야 한다. 이로 인해 충당금 부담이 증가하고 국제결제은행(BIS) 비율이 하락할 수 있다.

물론 금융위가 손실이 대위변제율 한도(4%)를 넘을 경우 기업대출 금리 인상을 통해 은행에 실질비용이 발생하지 않도록 하는 방안을 내놨지만 이 경우 사실상 보증 손실에 따른 책임이 금리 인상으로 이어지는 등 결국 대출자에게 전가되는 구조가 될 수밖에 없다.

또한 은행이 보증업무와 채무업무를 동시에 하게 되면 채권·채무 관계의 위법 문제가 발생할 수도 있다. 은행이 보증을 서면서 손실까지 떠안게 돼 채권·채무의 동일인이 됨으로써 계약 자체가 무효화될 수 있다는 얘기다.

아울러 은행 내 보증부서와 대출부서 간 이해상충 문제도 무시할 수 없다.

이에 은행들이 신위탁보증제도에 대해 수용 불가 입장을 금융위에 전달한 데 이어 개별 면담을 실시했지만 별다른 진척이 없는 것으로 알려졌다.

시중은행 관계자는 "은행권에 대한 입장을 거듭 밝히고 있지만 별다른 진척이 없어 답답하다"며 "당국과 은행, 중소기업간의 의견이 수렴되지 않은데다 전산 구축, 직원 교육 등이 전혀 이뤄지지 않아 현실적으로 올 상반기 시행은 어려울 것"이라고 밝혔다.

또 다른 시중은행 관계자 역시 "신위탁보증제도와 관련해 이야기를 해도 당국에서는 무조건 따르라고만 한다"며 "중소기업들도 제도 도입에 대한 우려가 커지고 있는 상황에서 밀어붙이기식 정책 추진은 옳지 않다"고 말했다.

중소기업에서도 신위탁보증제도 도입에 대해 부정적인 입장이다. 20년 이상 업력기업의 대출한도 축소, 대출금리 인상으로 자칫하면 우량기업의 흑자도산까지 우려된다는 것이다.

김경만 중기중앙회 경제정책본부장은 "당초 목적과 달리 우량기업 자금공급에 치명적인 결과를 가져올 수 있다"며 "은행·중소기업계와의 면밀한 의견수렴을 거쳐 피해방지대책을 구체적으로 마련한 후 시행할 필요가 있다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

2015년 11월 금융위원회가 발표한 신위탁보증제도 운영 흐름도. ⓒ금융위원회

2015년 11월 금융위원회가 발표한 신위탁보증제도 운영 흐름도. ⓒ금융위원회