삼성전자, 올 하반기 기대주는 '갤노트7 ·부품'

상반기 실적 주도한 모바일·가전 어려움 속에서도 선방 전망

반도체 등 부품 호조 등 포트폴리오 효과로 안정적 실적 가능

삼성전자가 28일 발표한 2분기 실적을 분석한 결과, 올 상반기에 매출 100조7194억원과 영업이익 14조8198억원을 기록했다. 전년 동기(매출 95조6555억원·영업이익 12조8773억원) 대비 각각 5.3%와 15.1% 증가한 수치다.

이는 2분기 실적이 상반기 전체 실적개선을 이끈 것이다. 삼성전자는 지난 2분기에 9분기 만에 분기 기준 영업이익 8조원을 돌파했다. 이중 모바일이 절반 이상을 차지했다. 가전도 7년 만에 1조원을 넘어서면서 실적 개선에 크게 기여했다.

업계에서는 삼성전자가 올 하반기에도 각 사업부문별로 견조한 실적을 지속할 것으로 전망하고 있다.

갤럭시7의 호조가 갤럭시노트7으로 이어질 수 있는지가 관건이다. 하지만 10나노대 D램과 3D V낸드 등 고부가가치 프리미엄 부품 수요 증가가 예상돼 상반기보다 더 좋은 성적표가 기대되고 있다.

사업부문별로 살펴보면, 올 상반기에 영업이익의 절반이상을 책임진 IT모바일(IM)부문은 스마트폰과 태블릿 수요의 성장 속에서 시장 경쟁도 더욱 치열해질 전망이다.

내달 초 공개되는 갤럭시노트7이 9월 선보이는 애플의 아이폰7과의 치열한 경쟁을 앞두고 있어 신제품간의 승부가 실적을 판가름할 전망이다.

그러나 이미 지속적인 라인업 효율화를 통해 갤럭시 A·J시리즈 등 중저가 제품 라인업도 탄탄하게 갖춘 상태여서 실적 선방이 가능한 구조다. 특히 갤럭시 C시리즈 등 중국 시장 특화 제품으로 판매량을 늘려 전년동기 대비 실적 개선을 꾀한다는 계획이다.

2분기 7년만에 영업이익 1조원을 돌파한 소비자가전(CE)부문은 프리미엄급 제품 위주의 차별화 전략으로 수익성 확보에 집중할 계획이다. TV의 경우, 퀀텀닷 기술을 강조한 수퍼초고화질(SUHD) TV 마케팅 강화와 프로모션 기획 등을 통해 전년대비 매출 성장과 수익성 개선을 추진할 방침이다.

생활가전도 무풍에어컨 등 혁신제품 출시를 확대하는 한편 기업간거래(B2B) 사업도 강화해 나갈 계획이다. CE부문의 경우, 하반기 유럽 및 신흥 시장 등에서의 소비심리 위축과 경기 침체 지속으로 시장 수요 둔화를 어느 정도 극복하느냐가 관건이 될 전망이다.

김영우 SK증권 수석연구위원은 “TV는 패널가 회복으로 수익성이 다소 하락하겠지만 공격적인 마케팅을 진행하는 SUHD TV 등 하이엔드 제품의 성과가 기대된다”면서 “또 글로벌 고온현상으로 무풍에어컨 등 에어컨 판매가 호조를 보이고 있어 생활가전도 선방할 것”이라고 말했다.

삼성전자의 하반기 기대주는 부품이다. 반도체·디스플레이는 수급 안정화 속에 고부가 제품 판매 확대로 올 상반기 선방을 넘어서 올 하반기에는 지난해 수준의 실적을 회복한다는 목표다.

특히 3분기는 가격 안정화 효과로 D램 등 메모리반도체와 액정표시장치(LCD)의 수급이 개선되는 가운데 유기발광다이오드(OLED 실적이 견조한 추세를 유지할 것으로 전망되고 있다.

하반기 메모리반도체의 고용량화 추세가 지속될 것으로 보며 프리미엄 제품 경쟁력을 보유한 삼성전자로서는 유리한 상황이다. 낸드플래시의 경우, 서버와 모바일 등에서 고용량 제품 수요가 증가하면서 수급이 지속 개선될 것으로 보여 업계 유일의 3세대 48단 V낸드를 보유한 삼성전자는 제품 공급을 확대해 수익성을 더욱 높여나갈 수 있을 전망이다.

D램도 견조한 시장 수요가 지속되면서 가격이 안정화될 것으로 예상되는 가운데 공정 성숙화가 완료된 20나노 공정을 기반으로 고부가 솔루션 공급을 확대해 나갈 계획이다.

다만, 올 상반기 실적이 개선된 시스템LSI 사업은 다소 부진할 전망이다. 14나노 모바일 애플리케이션프로세서(AP)의 프리미엄 스마트폰 탑재와 1300만 이상의 고화소 이미지센서 판매 확대로 실적이 개선됐지만 하반기에는 애플 공급업체 제외 영향으로 추가 실적 개선이 쉽지 않을 전망이다.

디스플레이의 경우, LCD 판가 회복과 함께 OLED 수요 증가로 하반기 완연한 회복세를 보일 전망이다. LCD는 수급 개선 속에서 초고화질(UHD)·초대형 등 고부가 패널 판매 확대를 통해 실적을 향상시키는 한편 OLED는 플렉서블·고해상도 등 고부가 패널 판매 확대를 통해 실적 개선이 이어질 전망이다.

업계 한 관계자는 “모바일의 경우, 사실상 무주공산이었던 상반기와 달리 하반기는 치열한 경쟁을 펼쳐야 하고 가전도 경기 침체로 시장 상황이 녹록치 않은 것은 사실”이라면서 “하지만 부품에서의 성과가 이러한 공백을 메워주는 포트폴리오 효과로 하반기 안정적 실적은 가능할 것”이라고 전망했다.

©(주) 데일리안 무단전재 및 재배포 금지

올 상반기 호 실적을 거둔 삼성전자가 반도체부문 개선으로 하반기에도 안정적 실적을 이어갈 수 있을 전망이다. 사진은 삼성전자 반도체 생산라인 직원들이 생산된 제품을 검수하고 있는 모습.ⓒ삼성전자

올 상반기 호 실적을 거둔 삼성전자가 반도체부문 개선으로 하반기에도 안정적 실적을 이어갈 수 있을 전망이다. 사진은 삼성전자 반도체 생산라인 직원들이 생산된 제품을 검수하고 있는 모습.ⓒ삼성전자

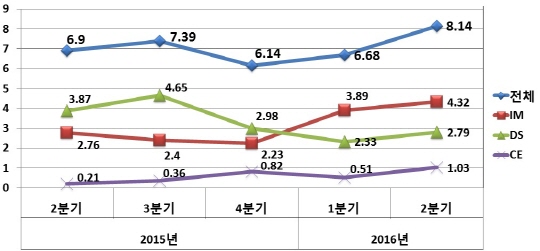

삼성전자 분기별 사업부문별 영업이익 추이<자료:삼성전자>ⓒ데일리안

삼성전자 분기별 사업부문별 영업이익 추이<자료:삼성전자>ⓒ데일리안