전기차 배터리에서도 거세지는 중국의 파워

지난해 전 세계 시장 점유율에서 한국 앞서…BYD 2위 등극

거대 내수시장과 정부지원 속 기술과 제품 경쟁력 상승중

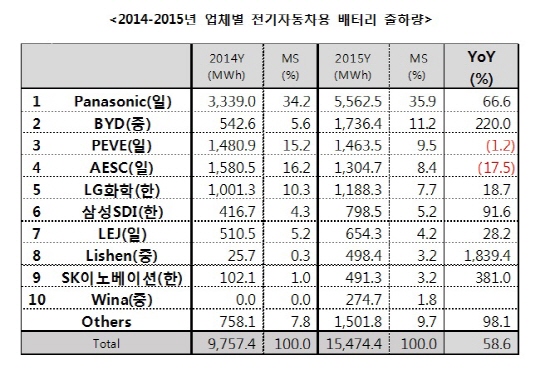

3일 시장조사기관 SNE리서치에 따르면 지난해 전 세계 전기차 배터리 시장 상위 10개 업체들을 국가별로 분류한 결과, 중국은 BYD·리센(Lishen)·Wina 등 3사의 점유율(출하량 기준) 합이 총 16.2%로 삼성SDI·LG화학·SK이노베이션 등 국내 3사의 합(16.1%)보다 많았다.▶표 참조

전년도인 2014년에는 국내 3사의 점유율 합이 15.6%로 중국(Wina와 리셴 대신 보스톤파워가 톱10에 포함)의 6.7%에 비해 두 배 이상 차이가 났던 것을 감안하면 격세지감을 느낄 정도다. 중국 3사의 출하량은 약 2509MWh로 전년대비 341.6% 늘어난 데 반해 국내 3사는 2478MWh로 63% 증가하는 데 그친 것이 역전의 원인으로 작용했다.

톱 10에 파나소닉·AESC·PEVE·LEJ 등 4개 업체를 올린 일본은 58%의 점유율로 절반 이상을 차지했다. 전년대비 증가율은 30%로 중국과 한국에 비해서는 낮았다.

2014년의 경우, 파나소닉(34.2%)·AESC(16.2%)·PEVE(15.2%)가 1~3위를 휩쓸고 6위였던 LEJ(5.2%)까지 포함하면 전체의 70.8%가 일본산 배터리일 정도로 일본 업체들이 절대적 지위를 누렸지만 중국 업체들의 약진으로 시장에서 지각변동 조짐이 나타날 전망이다.

업체별 순위에서도 의미 있는 변화가 일어났는데 중국의 대표 전기차 및 배터리 업체인 BYD의 약진이 눈에 띄었다.

중국 BYD는 지난해 총 1736MWh를 출하해 전 세계 전기차용 배터리 시장에서 11.2% 점유율로 일본 파나소닉(35.9%·5562MWh)에 이어 2위를 차지했다. BYD는 전체 5위였던 2014년(542MWh·5.6%)에 비해 출하량은 3배 이상(220%), 점유율은 2배가 증가했다.

그 뒤를 이어 도요타와 파나소닉의 합작사인 PEVE와 닛산과 NEC의 합작사인 AESC가 각각 9.5%(1463MWh)와 8.4%(1304MWh)의 점유율로 3·4위를 기록했다. 이 두 업체는 10위권 내 업체들 중에는 유이하게 전년대비 출하량이 각각 1.2%와 17.5% 감소했다.

국내 업체 중에서는 LG화학과 삼성SDI가 각각 7.7%(1188MWh)와 5.2%(798MWh)의 점유율로 5·6위에 랭크됐다. LG화학은 전년도에 비해 1계단 하락한 반면 삼성SDI는 1계단 상승했다.

BYD의 약진은 배터리 시장에서 중국의 성장이라는 점과 함께 최근 몇 년간 이어져 온 일본 업체들의 3강 체제 구도가 무너진 것에 큰 의미가 있다. 중국은 지난해 8위였던 ATL이 10위권 밖으로 밀려나고 지난해 실적이 아예 없었던 Wina가 1.8%의 점유율로 톱 10에 입성할 정도로 성장잠재력이 큰 중소업체들도 많아 시장 점유율 확대 여지가 많다.

특히 일본 업체들의 경우, 하이브리드(HEV) 중심이어서 앞으로 성장할 여지가 낮은 반면 중국 업체들은 순수전기차(EV) 위주로 구성된 내수 시장에서 상대적으로 용량이 큰 배터리를 공급하고 있어 향후 성장 잠재력이 큰 상황이다.

또 PEVE·AESC·LEJ 등은 모두 배터리와 완성차 업체간 합작사로 새로운 고객사 확보를 통한 추가 공급선 확보도 쉽지 않다는 분석이다.

이를 감안하면 올해 전기차 배터리 시장에서 큰 판도 변화가 예고되고 있어 국내 업체들의 면밀한 대응 전략 수립이 필요하다는 지적이 나오고 있다. 그동안 일본을 추격하는 데 초점을 맞춘 것에서 중국과의 경쟁도 감안한 경영전략을 수립해야 한다는 것이다.

업계에서는 아직 중국산 배터리의 품질 경쟁력이 국내산과 일본산에 비해 상대적으로 떨어지기 때문에 해외 고객 확보 등을 통한 수출에는 어려움이 있을 것으로 보고 있다. 중국 대표업체인 BYD도 자사 전기차 등 내수물량에만 배터리를 공급하고 있다.

파나소닉(테슬라·폭스바겐·아우디·포드), 삼성SDI(BMW·폭스바겐·포르쉐·아우디), LG화학(현대차·GM·르노·포드·아우디·다임러·볼보), SK이노베이션(현대기아차·중국 베이징차) 등이 다수의 완성차 업체에 공급하는 한국과 일본과는 글로벌 경쟁력에서 차이가 있을 수밖에 없다.

하지만 현재의 중국 전기차 시장의 성장세를 감안하면 내수물량으로도 충분히 소화할 수 있는 데다 최근 들어 기술력 확보와 품질 개선 등에 전력하고 있어 그 격차는 점점 줄어들 것이라면서 경계하는 목소리가 높다.

업계 한 관계자는 “제품의 품질만 놓고 본다면 중국의 경쟁력을 우려할만한 상황은 아니다”라면서도 “그러나 확실한 내수 시장을 바탕으로 정부의 적극적인 지원까지 받고 있는 중국업체들의 상황을 감안하면 현재의 차이가 언제까지 유지될 수 있을지는 미지수”라고 지적했다.

©(주) 데일리안 무단전재 및 재배포 금지

2014-2015년 업체별 전기자동차용 배터리 출하량.ⓒSNE리서치

2014-2015년 업체별 전기자동차용 배터리 출하량.ⓒSNE리서치