'죽거나 다치거나' 카드빚 '퉁' 쳐주는 DCDS 뭐지?

지난해 가입자 34만6500명…전년보다 19만명 증가

현대카드, DCDS 수익(수입수수료-클립보험료) 130억원 증가

카드 결제금액의 일정액을 받고 회원이 사망하거나 상해를 입었을 때 카드빚을 탕감해주거나 결제일을 미뤄주는 채무면제·유예상품(DCDS)에 가입하는 회원이 해마다 늘고 있는 것으로 조사됐다. 특히 현대카드가 가장 공격적인 영업을 펼치며 DCDS 판매를 확대하고 있는 것으로 나타났다.

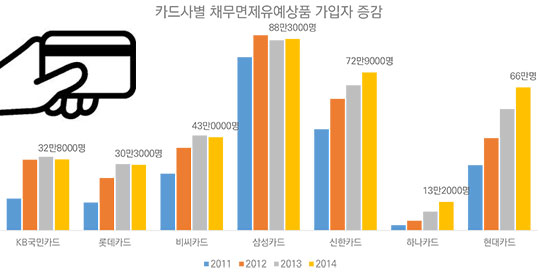

2일 카드업계에 따르면 7개 카드사(삼성, 신한, 현대, 국민, 롯데, 비씨, 하나)의 DCDS 가입자는 34만6500명이다. 전년(32만7800명)보다 18만7000명이 증가했다.

특히 현대카드 회원 중 DCDS에 가입한 회원이 크게 늘었다. 지난 2013년 현대카드 DCDS 가입자는 56만명이다. 현대카드는 지난해 10만명을 추가로 가입시켜 66만명의 DCDS 회원을 보유하게 됐다. 7개 카드사 중 가장 큰 증가 폭이다.

지난해 연초 정보유출로 곤욕을 겪었던 카드 3사 모두 공교롭게 DCDS 회원이 줄었다.

국민카드의 경우 지난해 DCDS 회원은 32만8000명이다. 전년(32만명)보다 오히려 회원 1만2000명이 이탈했다. 롯데카드도 3만명의 회원이 빠져나갔다.

전체적인 증가세에도 국민카드와 롯데카드에서 오히려 줄어든 것은 영업일수 감소와 정보유출 여파로 보인다.

국민카드 관계자는 "영업정지 기간을 포함해 지난해 텔레마케팅(TM) 영업을 펼치지 못했던 기간은 6개월"이라며 "영업일이 줄면서 자연스럽게 DCDS 회원도 줄어든 것"이라고 분석했다.

이들 카드사의 DCDS 회원 감소는 지난해 금융권 TM 영업이 제약을 받으면서 정보유출 진원지인 이들 카드사가 가장 큰 타격을 봤다는 방증으로 보인다. DCDS 상품 대부분 TM채널을 활용해 판매한다.

아울러 DCDS는 카드사 민원 중 상당수를 차지하고 있는 상품이다. 일부 카드회원은 가입 사실도 모르고 수수료(결제금액의 0.5% 수준)를 내고 있다.

알토란 같은 DCDS 수익…카드사 안정적 수익원

DCDS 상품 구조는 카드사와 보험사 회원으로 나뉜다. 회원은 카드사의 결제금액 일부를 DCDS 수수료로 낸다. 매월 100만원을 카드로 결제한다면 5000원 정도가 수수료로 빠져나간다.

카드사는 회원의 수수료 일부를 클립(CLIP)보험료로 보험사에 낸다. 회원에 대한 보상(카드빚)은 보험료를 받은 보험사가 전적으로 책임진다.

보상금이 늘어나도 카드사가 떠안는 피해금액은 없다. 모두 보험사의 몫이다.

지난해 카드사가 DCDS로 챙긴 수익(수입수수료-클립보험료)은 2043억원이다. 지난 2011년(1201억원)과 비교했을 때 두 배 가까이 성장했다.

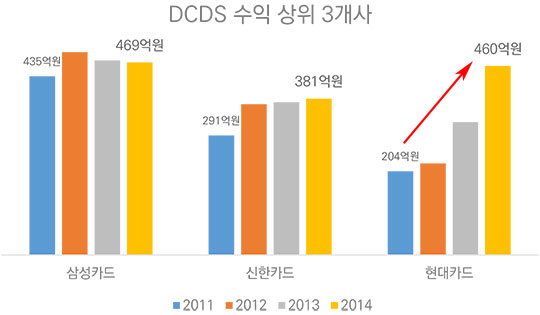

회원수에 비춰봤을 때 현대카드의 성장이 도드라진다. 지난해 현대카드 DCDS 회원수는 66만명으로 삼성카드(88만3000명)와 신한카드(72만9000명) 다음이다. 반면 수익은 오히려 신한카드(380억원)보다 높고 삼성카드(469억원)와 비슷한 460억원이다.

또한 현대카드는 지난 2013년(324억원)보다 DCDS를 통한 수익이 136억원 증가했다. 삼성카드가 5억원 줄고, 신한카드가 9억원 증가한 것과 대조적이다.

카드업계 관계자는 "DCDS 리스크는 보험사가 떠안아 카드사에게 알토란과 같은 사업"이라며 "사실상 보험상품과 비슷하지만, 보험업법을 적용받지 않아 카드사 수익구조도 천차만별"이라고 설명했다.

©(주) 데일리안 무단전재 및 재배포 금지

카드사별 채무면제·유예상품 가입자 증감(여신금융협회 자료 재구성) ⓒ데일리안

카드사별 채무면제·유예상품 가입자 증감(여신금융협회 자료 재구성) ⓒ데일리안

DCDS 수익 상위 3개사(여신금융협회 자료 재구성) ⓒ데일리안

DCDS 수익 상위 3개사(여신금융협회 자료 재구성) ⓒ데일리안