아파트담보대출 금리비교, 경제혁신 3개년 계획의 연관

가계부채 문제, 우리 금융시장 시스템리스크 확산되지 않기 위한 조치

금융당국이 경제혁신 3개년 계획의 조치로 고정금리와 비거치식분할상환 대출 비중을 2017년까지 40%로 확대해 나가기로 했다.

각 은행들이 혼합형 상품을 출시하고 있는데 혼합형 대출은 최초 4~5년은 고정금리가 적용되고 이후에는 각은행별 기준금리 등에 연동하는 변동금리로 전환되는 상품을 말한다. 미국의 양적완화 축소에 따라 금리 인상이 예상되는 만큼 가계부채 문제가 우리 금융시장의 시스템리스크로 확산되지 않기 위한 조치이기도 하다.

치열하고 바쁜 현대에는 은행을 방문하는 사람들이 줄어들고, 더 나아가 대출상품을 비교 받아 매매잔금대출 또는 주택아파트담보대출 갈아타기를 하는 사람들이 늘어나고 있다. 하지만 다양한 주택·아파트담보대출금리비교를 은행별로 직접 찾아보고 여러 조건을 상세하게 확인하는 것은 최고의 난제이다.

은행별, 조건별로 주택 아파트 담보대출 기준금리, 가산금리, 우대할인금리 항목의 세부적인 조건등이 다르기 때문에 거래가 전혀 없던 은행이라도 조건이 맞다면 최저금리로 담보대출을 이용 할 수 있으며, 최대한 많은 금융사의 주택담보대출상품을 알아볼수록 더 낮은 주택·아파트 담보대출금리를 적용 받을 수 있는 것이 사실이다.

대출을 받고 있는 고객은 물론 구입 예정인 고객들도 지금 저금리 상품을 활용해서 대환 대출이나, 구입자금 대출을 비교해서 꼼꼼히 알아가 필요가 있다.

주택·아파트 구입 자금 대출과 주택·아파트 대환대출(갈아타기)를 위해 전 은행권과 전 보험사까지 비교를 해보는 것이 좋은데, 일반 고객들은 정보력에 한계가 있어 나에게 어떤 금융상품과 대출조건(대출상환계획, 대출상환방법, 대출상환기간, 이자상환액 소득공제혜택, 월 납부원리금)이 맞는지 어떤 금융사를 선택하는 것이 더 도움이 되는지 판단이 쉽지 않기 때문에 은행별 주택·아파트 담보대출금리비교 서비스를 이용하는 것이 시간과 비용을 아낄 수 있는 좋은 방법이라고 한다.

아파트 금리비교 사이트 모기지맵(http://www.momap.co.kr)에서는 담보대출과 대환대출을 무료상담 하고 있다. 홈페이지와 전화로 전 금융사의 이자율을 조건에 따라 대출금액한도 및 중도상환수수료율로 비교할 수 있다. 관계자는 "아파트 담보대출은 본인의 자본대비 금액도 크고, 장기적인 대출로 이어질 수 있기 때문에 신중히 선택해야 한다. 자신에게 맞는 최적의 금리를 찾아야 한다,“라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

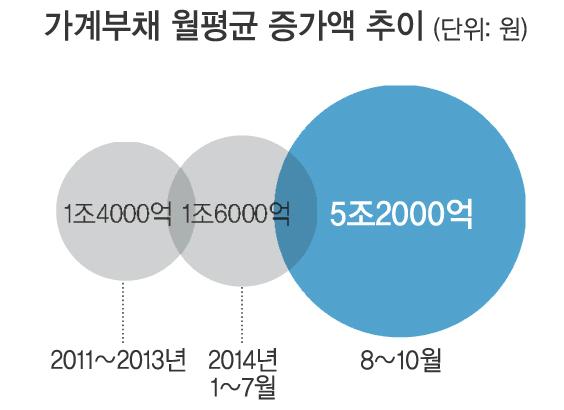

가계대출 월 평균 증가액이 연일 최대치를 넘어서고 있다. ⓒKDI

가계대출 월 평균 증가액이 연일 최대치를 넘어서고 있다. ⓒKDI