외국인 근로자 소득세 계산법 A to Z

[재테크]과세특례 적용받는 근로소득 종합소득에 합산하지 않아도 돼, 근로소득 17% 곱한 금액 세금

아울러 외국인 근로자의 국내 근무에 따른 근로소득 과세특례를 적용 받는 근로소득은 종합소득에 합산하지 않는다. 많은 기업의 세금 실무자들이 이 같은 사실을 잘 몰라 무조건 국내세법에 의한 원천징수 세율을 적용하여 추후 세무당국에 환급신청을 하여 적잖은 세금을 환급 받는 경우가 있다.

적용대상 근로자는 연간 근로소득에 17%을 적용하는 과세특례를 적용받는 대상은 외국근로자로 매년말 현재 대한민국의 국적을 가지지 아니한 사람만 해당한다.

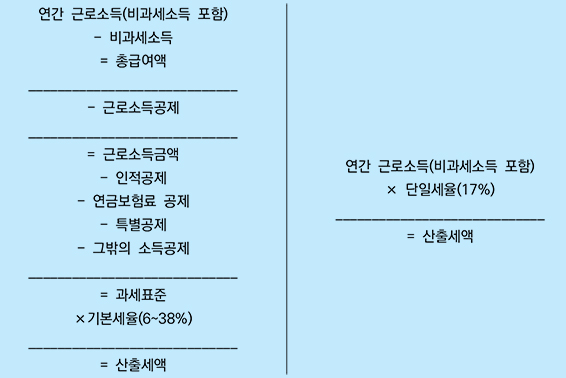

그러나 무조건 17% 단일세율로 적용하기 보다는 급여크기에 따라 유리한쪽을 선택할 수 있다. 내국인과 동일한 방식에 의한 산출세액 계산방식은 아래 표의 왼쪽과 같다. 외국인 과세특례방식에 의한 산출세액 계산방식은 오른쪽 표다.

그러나 17% 단일세율적용대신에 비과세소득, 근로소득공제, 종합소득공제(인적공제, 연금보험료공제, 특별공제), 그 밖에 소득공제는 받지 못한다.

위에서 살펴본 바와 같이 외국인 과세특례를 선택하고자 하는 근로자는 △내국인과 같은 방식에 의해 산출세액 계산방법과 △외국인 과세특례 방식에 의해 산출세액 계산방법 중 유리한 방법을 검토하여 선택적용할 수 있다.

일반적으로 과세표준에 적용되는 세율이 17% 이하인 저소득 근로자는 내국인과 같은 방식에 의해 산출세액을 계산하는 것이 유리하다. 다만 과세표준에 적용되는 세율이 최소 35% 이상되는 고소득 외국인 근로자의 경우 적용세율을 17%로 고정시키는 단일세율 방식을 선택하여 적용하는 것이 유리할 수 있다.

그러나 국내에 종합합산되는 복수소득(근로소득, 이자소득 등)이 있는 경우 내국인과 동일한 방식에 의한 산출세액 계산방식이 유리한지 아니면 외국인 과세특례방식에 의한 산출세액 계산방식이 유리한지는 따져봐야 한다. 왜냐하면 외국인 과세특례방식에 의한 산출세액 계산방식만 종합소득세 과세표준에 합산되지 않기 때문.

또 외국인 근로자는 근로소득세액의 연말정산 또는 종합소득과세표준확정신고를 하는 때에 소득세법 시행령 제198조의 제1항의 규정에 의한 ‘근로소득자소득공제신고서’에 ‘외국인근로자단일세율적용신청서’를 첨부하여 원천징수의무자, 납세조합 또는 납세지 관할세무서장에게 제출하여야 한다.

글/임현수 한국납세자연맹 사무처장

©(주) 데일리안 무단전재 및 재배포 금지

임현수 한국납세자연맹 사무처장

임현수 한국납세자연맹 사무처장

중소기업에서 일하는 외국인 근로자들이 지난 5월16일 오전 서울 종로구 경복궁을 둘러보고 있다. ⓒ연합뉴스

중소기업에서 일하는 외국인 근로자들이 지난 5월16일 오전 서울 종로구 경복궁을 둘러보고 있다. ⓒ연합뉴스

내국인(왼쪽) 및 외국인 과세특례방식에 의한 산출세액 계산방식 ⓒ데일리안

내국인(왼쪽) 및 외국인 과세특례방식에 의한 산출세액 계산방식 ⓒ데일리안